Война миров: биржи против криптоказначейств

Кто управляет ликвидностью крипторынка

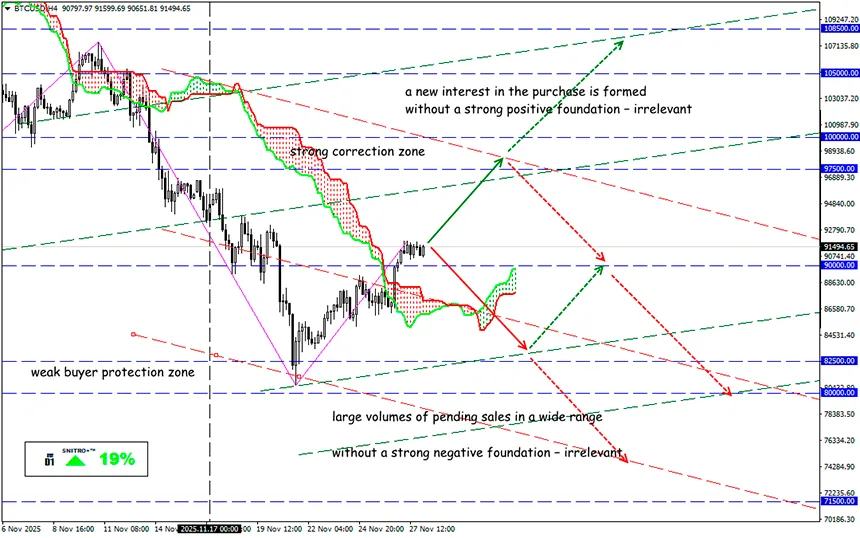

BTC/USD

Ключевая зона: 88,000 - 93,500

Buy: 93,500 (после ретеста уровня 90,000); цель 95,500-97,500; StopLoss 92,500

Sell: 87,500 (на сильном негативном фундаменте) ; цель 85,000-83,500; StopLoss 88,500

На рынке развивается внешне нелогичный конфликт. Если бизнес (компания, фонд, банк и т.д.) приобретает криптоактивы легально, полностью отчитывается перед инвесторами и аудиторами, то это идеальная модель для регулируемого рынка. Но почему-то именно биржи – посредники междутрадиционным и цифровым капиталом – активно блокируют компании, желающие просто держать крипту на балансе.

Три площадки Азиатско-Тихоокеанского региона – Гонконгская HKEX, индийская Bombay Stock Exchange (BSE) и австралийская ASX первыми открыто выступили против корпоративной модели криптоказначейств.

Эти структуры по-разному работают с рисками, капиталом и пользователями – и всё чаще оказываются по разные стороны интересов.

Например, на индийской BSE недавно отказали компании Jetking Infotrain в новой эмиссии акций после того, как она объявила о планах инвестировать часть капитала в криптовалюты.

HKEX недавно заблокировала как минимум 5 компаний, которые пытались регистрироваться как Digital Asset Treasuries – новый класс цифровой инфраструктуры, который аккумулирует, распределяет и управляет капиталом внутри блокчейна, обеспечивает DAO, L1-протоколы, L2-сети, инфраструктурные компании, фонды экосистемы, сервисы, выпускающие токены.

В Японии компании могут держать биткоины, если открыто об этом сообщают. Среди 14 таких публичных структур – Metaplanet, которая накопила более $3,3 млрд в BTC, став символом корпоративного «ходла» в Азии. Но даже там напряжение растет: аналитики MSCI предлагают исключать DAT-компании из индексов, потому что они ведут себя как фонды.

Правила листинга на бирже запрещают чрезмерные ликвидные резервы, поэтому такие компании классифицируются как cash shells – юридические оболочки без реальных операций. Например, ASX в Австралии позволяет публичным компаниям держать не более 50% активов в крипте, поэтому использование схемы криптоказначейтсва фактически становится невозможным.

Все просто: биржа – это не банк и не сейф. Биржи опасаются "мертвых" денег, потому что существуют за счет комиссий от движения капитала. А криптоказначейства выводят деньги из оборота и запирают их в холодном хранилище.

Кроме этого, новые криптоструктуры управляют:

- токенами проекта;

- выкупами и сжиганием;

- программами стейкинга и наград;

- грантами разработчикам;

- ликвидностью в DEX;

- реальными доходами (real-yield);

- инвестициями в экосистему.

Но, в отличие от бирж, криптоказначейства не показывают публичную ликвидность – они управляют фундаментальной стоимостью токена: компания обязана объяснить инвесторам, зачем ей нужен, например, BTC как часть бизнес-процесса, а не как инвестиция.

Это конфликт разного отношения к риску. Для биржи ликвидность – цель, а для криптоказначества – инструмент. Биржам неинтересно, чтобы компании накапливали биткоины, потому что для них это не инвестиция, а отказ от игры. Они боятся не волатильности, а спокойствия. Зато казначейство может обрушить цену, увеличив инфляцию или продав активы.

Биржи управляют ценой и формируют краткосрочный рынок; казначейства управляют предложением и формируют долгосрочную стоимость. Понимание их баланса – критически важный навык для трейдера, особенно при работе с новыми токенами и низколиквидными активами.

Так что ведем себя разумно и зря не рискуем.

Всем – профитов!