حرب العوالم: البورصات ضد خزائن الكريبتو

من يتحكم في سيولة سوق العملات الرقمية

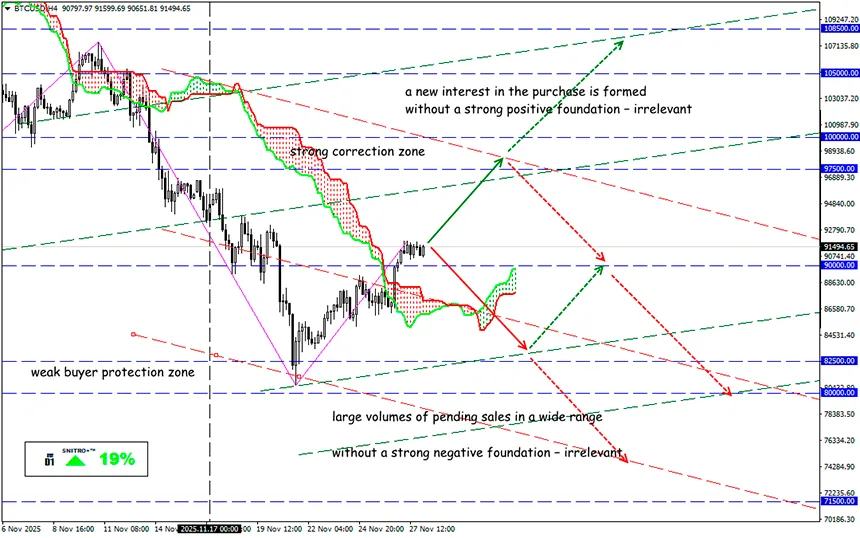

BTC/USD

المنطقة الرئيسية:88,000 - 93,500

الشراء:93,500 (بعد إعادة اختبار مستوى 90,000) ; الهدف95,500-97,500; ستوب لوس92,500

بيع:87,500 (على أساس سلبي قوي) ; الهدف85,000-83,500; ستوب لوس88,500

هناك صراع يبدو غير منطقي يتصاعد في السوق. فعندما تشتري شركة (مؤسسة، صندوق، بنك، إلخ) أصولًا رقمية بشكل قانوني وتقدّم تقارير كاملة للمستثمرين والمدققين، فهذا ينبغي أن يكون نموذجًا مثاليًا لسوق منظم. لكن لسببٍ ما، فإن البورصات – الوسيط بين رأس المال التقليدي والرقمي – تقوم بنشاط بحظر الشركات التي ترغب ببساطة في الاحتفاظ بالكريبتو ضمن ميزانياتها.

ثلاث بورصات في منطقة آسيا والمحيط الهادئ – بورصة هونغ كونغ (HKEX)، وبورصة بومباي (BSE)، وبورصة أستراليا (ASX) – كانت أول من أعلن صراحةً معارضته لنموذج خزائن الكريبتو للشركات.

هذه الهياكل تتعامل مع المخاطر ورأس المال والمستخدمين بطرق مختلفة جذريًا – وغالبًا ما تكون على طرفين متناقضين من حيث المصالح.

فعلى سبيل المثال، رفضت بورصة بومباي مؤخرًا طلب إصدار أسهم جديدة لشركة Jetking Infotrain بعد إعلانها نيتها استثمار جزء من رأس المال في العملات الرقمية.

كما قامت HKEX بحظر ما لا يقل عن خمس شركات حاولت التسجيل كخزائن أصول رقمية – وهي فئة جديدة من البنية التحتية الرقمية التي تجمع وتوزع وتدير رأس المال عبر تقنية البلوكشين، وتخدم الـ DAO والبروتوكولات من الطبقة الأولى (L1) والطبقة الثانية (L2)، وصناديق النظام البيئي، وشركات البنية التحتية، وخدمات إصدار التوكنات.

في اليابان، يُسمح للشركات بالاحتفاظ بالبيتكوين طالما أعلنت ذلك علنًا. ومن بين 14 شركة مدرجة تعمل بهذه السياسة، برزت Metaplanet التي جمعت أكثر من 3.3 مليار دولار من البيتكوين، لتصبح رمزًا لـ "الاحتفاظ المؤسسي" في آسيا. لكن حتى هناك، تتزايد التوترات: إذ يقترح محللو MSCI استبعاد شركات DAT من المؤشرات لأنها تتصرف مثل الصناديق الاستثمارية.

قواعد الإدراج تمنع الشركات من الاحتفاظ باحتياطيات نقدية ضخمة؛ ولذلك تُصنف هذه الشركات كـ cash shells – كيانات قانونية ذات نشاط فعلي محدود. أما ASX فتسمح للشركات المدرجة بالاحتفاظ بحد أقصى 50% من أصولها في الكريبتو، مما يجعل نموذج خزائن الكريبتو شبه مستحيل.

الأمر بسيط: البورصة ليست بنكًا ولا خزنة. البورصات تخشى “المال الميت”، لأن إيراداتها تعتمد على العمولات الناتجة عن حركة رأس المال. بينما خزائن الكريبتو تسحب المال من الأسواق وتحبسه في التخزين البارد.

كما تدير خزائن الكريبتو الحديثة:

- توكنات المشروع؛

- إعادة الشراء والحرق؛

- برامج الستيكينغ والمكافآت؛

- منح المطورين؛

- السيولة في DEX؛

- تدفقات العائد الحقيقي؛

- استثمارات في النظام البيئي.

لكن خلافًا للبورصات، فإن خزائن الكريبتو لا تعرض السيولة علنًا – بل تدير القيمة الأساسية للتوكن. يجب على الشركة أن تشرح للمستثمرين لماذا تحتاج إلى البيتكوين ضمن عملياتها وليس كمجرد استثمار.

إنه صراع بين رؤيتين مختلفتين للمخاطر. فبالنسبة للبورصة، السيولة هي الغاية؛ أما بالنسبة لخزينة الكريبتو، فهي مجرد أداة. البورصات لا ترغب بأن تراكم الشركات البيتكوين – لأنه بالنسبة لها ليس استثمارًا، بل انسحابًا من اللعبة. إنها لا تخشى التقلبات، بل الركود. بينما تستطيع الخزائن إسقاط الأسعار عبر زيادة التضخم أو بيع الأصول.

البورصات تتحكم في السعر وتشكل السوق على المدى القصير؛ أما خزائن الكريبتو فتتحكم في العرض وتشكل القيمة على المدى الطويل. فهم هذا التوازن مهارة أساسية لأي متداول، وخاصة عند التعامل مع توكنات جديدة أو أصول ذات سيولة منخفضة.

لذا نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباح موفقة للجميع!