جنگ جهانها: بورسها در برابر خزانههای کریپتو

چه کسی نقدینگی بازار ارزهای دیجیتال را کنترل میکند

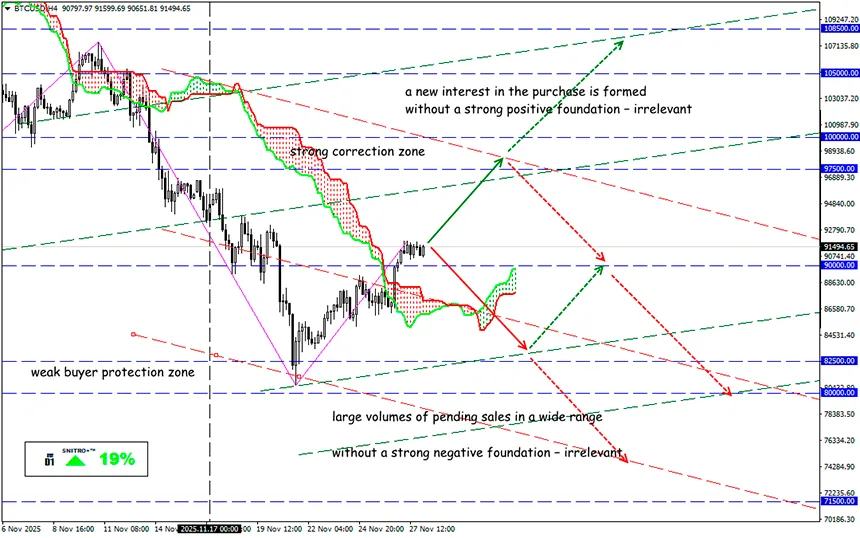

BTC/USD

منطقه کلیدی:88,000 - 93,500

خرید: 93,500(پس از آزمون مجدد سطح 90000); هدف 95,500-97,500; حد ضرر92,500

فروش: 87,500 (بر اساس یک پایه منفی قوی) ; هدف 85,000-83,500; حد ضرر88,500

در بازار، یک تضاد ظاهراً غیرمنطقی در حال شکلگیری است. وقتی یک کسبوکار (شرکت، صندوق، بانک و...) داراییهای دیجیتال را بهطور قانونی خریداری میکند و بهطور کامل به سرمایهگذاران و حسابرسان گزارش میدهد، این باید الگوی ایدهآل برای یک بازار تحت نظارت باشد. اما به دلایلی عجیب، این دقیقاً بورسها هستند – واسطههای بین سرمایه سنتی و سرمایه دیجیتال – که فعالانه شرکتهایی را که فقط میخواهند کریپتو را در ترازنامه خود نگه دارند، مسدود میکنند.

سه بورس در منطقه آسیا-اقیانوسیه – HKEX هنگکنگ، بورس بمبئی (BSE) هند و ASX استرالیا – اولین نهادهایی بودند که آشکارا با مدل خزانهداری شرکتی کریپتو مخالفت کردند.

این ساختارها ریسک، سرمایه و کاربران را به شیوههایی کاملاً متفاوت مدیریت میکنند – و روزبهروز بیشتر در دو سوی مقابل منافع قرار میگیرند.

برای مثال، بورس بمبئی اخیراً درخواست انتشار سهام جدید شرکت Jetking Infotrain را رد کرد، تنها به دلیل اینکه این شرکت اعلام کرده بود قصد دارد بخشی از سرمایه خود را در ارزهای دیجیتال سرمایهگذاری کند.

HKEX حداقل پنج شرکتی را که تلاش میکردند بهعنوان Digital Asset Treasury ثبت شوند، مسدود کرده است – طبقهای جدید از زیرساخت دیجیتال که سرمایه را در بلاکچین تجمیع، مدیریت و توزیع میکند و DAOها، پروتکلهای لایه اول (L1)، شبکههای لایه دوم (L2)، صندوقهای اکوسیستم و شرکتهای زیرساخت و خدمات صدور توکن را پشتیبانی میکند.

در ژاپن، شرکتها مجازند بیتکوین نگه دارند، به شرطی که آن را علناً اعلام کنند. متاپلنت، یکی از ۱۴ شرکت این حوزه، بیش از ۳٫۳ میلیارد دلار بیتکوین جمعآوری کرده و به نماد «هولد سازمانی» در آسیا تبدیل شده است. اما حتی در آنجا نیز تنش در حال افزایش است: تحلیلگران MSCI پیشنهاد کردهاند شرکتهای DAT از شاخصها حذف شوند، زیرا مانند صندوق عمل میکنند.

قوانین پذیرش در بورس نگهداری ذخایر نقدی بیش از حد را ممنوع میکند؛ بنابراین این شرکتها cash shells – پوستههای قانونی با فعالیت واقعی محدود – طبقهبندی میشوند. ASX اجازه میدهد شرکتهای بورسی حداکثر ۵۰٪ از داراییهای خود را در کریپتو نگه دارند، که عملاً مدل خزانهداری کریپتو را غیرقابل اجرا میکند.

ماجرا ساده است: بورس بانک نیست و گاوصندوق هم نیست. بورسها از «پول مرده» میترسند، زیرا درآمد آنها از کارمزدهای ناشی از گردش سرمایه تأمین میشود. اما خزانههای کریپتو پول را از چرخه خارج میکنند و در کیفپول سرد نگه میدارند.

علاوه بر این، خزانههای مدرن کریپتو این موارد را نیز مدیریت میکنند:

- توکن پروژه؛

- بازخرید و سوزاندن؛

- برنامههای استیکینگ و پاداش؛

- کمکهزینه برای توسعهدهندگان؛

- نقدینگی در DEX؛

- درآمد واقعی (real-yield)؛

- سرمایهگذاریهای اکوسیستم.

اما برخلاف بورسها، خزانههای کریپتو نقدینگی عمومی نمایش نمیدهند – آنها ارزش بنیادی توکن را مدیریت میکنند. شرکت باید به سرمایهگذاران توضیح دهد چرا مثلاً بیتکوین برای فرآیند تجاری ضروری است و صرفاً یک سرمایهگذاری نیست.

این یک تضاد در نگرش به ریسک است. برای بورس، نقدینگی هدف است؛ برای خزانه، ابزار. بورسها از اینکه شرکتها بیتکوین انباشته کنند خوششان نمیآید، زیرا این کار از دید آنها «ترک بازی» است. آنها از نوسان نمیترسند – بلکه از سکون میترسند. اما خزانهها میتوانند با افزایش عرضه یا فروش داراییها، قیمت را فروبریزنند.

بورسها قیمت را کنترل میکنند و بازار کوتاهمدت را میسازند؛ خزانهها عرضه را کنترل میکنند و ارزش بلندمدت را شکل میدهند. درک این تعادل مهارتی کلیدی برای هر معاملهگر است، بهویژه هنگام کار با توکنهای جدید یا داراییهای کمنقدشونده.

پس عاقلانه رفتار میکنیم و بیجهت ریسک نمیکنیم.

برای همه آرزوی سود!