Guerra dos Mundos: Bolsas vs. Tesourarias Cripto

Quem controla a liquidez do mercado cripto

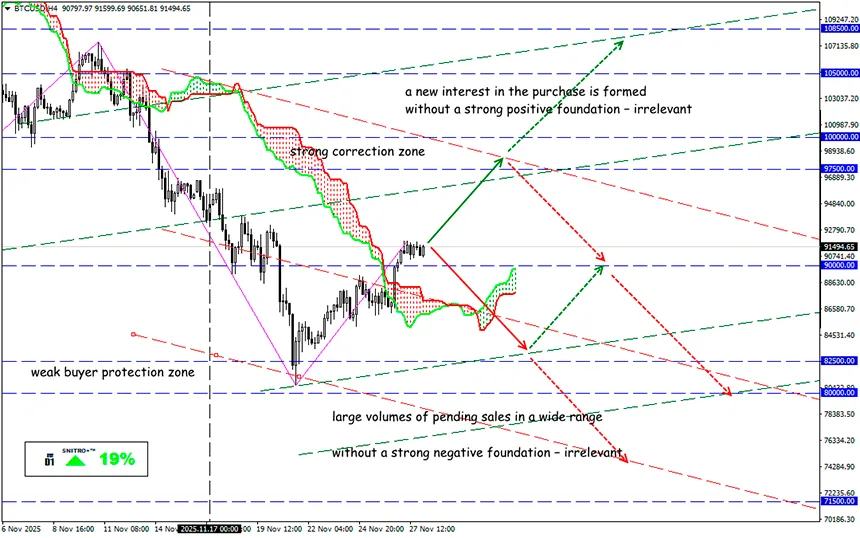

BTC/USD

Zona-chave: 88,000 - 93,500

Compra: 93,500 (após reteste do nível 90.000) ; alvo 95,500-97,500; StopLoss 92,500

Venda: 87,500 (em forte base negativa) ; alvo 85,000-83,500; StopLoss 88,500

Um conflito aparentemente ilógico está a desenvolver-se no mercado. Quando uma empresa (companhia, fundo, banco, etc.) compra cripto-ativos de forma legal e presta contas integralmente a investidores e auditores, isso deveria ser um modelo ideal para um mercado regulado. No entanto, por alguma razão, são precisamente as bolsas – intermediárias entre o capital tradicional e o digital – que bloqueiam activamente empresas que simplesmente desejam manter cripto nos seus balanços.

Três bolsas da região Ásia-Pacífico – a HKEX de Hong Kong, a Bombay Stock Exchange (BSE) da Índia e a ASX da Austrália – foram as primeiras a manifestar-se abertamente contra o modelo corporativo de tesourarias cripto.

Estas estruturas gerem risco, capital e utilizadores de formas muito diferentes – e encontram-se cada vez mais em lados opostos dos interesses.

Por exemplo, a BSE indiana recusou recentemente uma nova emissão de ações da empresa Jetking Infotrain depois de esta ter anunciado planos de investir parte do seu capital em criptomoedas.

A HKEX bloqueou recentemente pelo menos cinco empresas que tentavam registar-se como Digital Asset Treasuries – uma nova classe de infraestrutura digital que acumula, distribui e gere capital em blockchain, serve DAOs, protocolos L1, redes L2, fundos de ecossistema, empresas de infraestruturas e serviços emissores de tokens.

No Japão, as empresas podem manter bitcoin desde que o divulguem publicamente. Entre as 14 estruturas cotadas com essa política encontra-se a Metaplanet, que acumulou mais de 3,3 mil milhões de dólares em BTC, tornando-se símbolo do “HODL corporativo” na Ásia. Mas mesmo ali a tensão aumenta: analistas da MSCI sugerem excluir as empresas DAT dos índices, por estas se comportarem como fundos.

As regras de listagem proíbem reservas excessivamente líquidas; por isso, estas empresas são classificadas como cash shells – estruturas jurídicas com poucas operações reais. A ASX, por exemplo, permite que empresas cotadas mantenham no máximo 50% dos seus ativos em cripto, tornando praticamente inviável o modelo de tesouraria cripto.

É simples: uma bolsa não é um banco nem um cofre. As bolsas temem “dinheiro morto”, porque vivem das comissões geradas pelo movimento do capital. Já as tesourarias cripto retiram capital da circulação e colocam-no em armazenamento frio.

Além disso, as novas tesourarias cripto gerem:

- tokens do projeto;

- recompras e queimas;

- programas de staking e recompensas;

- subsídios para desenvolvedores;

- liquidez em DEX;

- fluxos de real yield;

- investimentos no ecossistema.

Mas, ao contrário das bolsas, as tesourarias cripto não exibem liquidez pública – gerem o valor fundamental do token. Uma empresa deve explicar aos investidores porque precisa de BTC, por exemplo, como parte do processo empresarial e não como um investimento.

É um conflito de diferentes abordagens ao risco. Para uma bolsa, a liquidez é o fim; para uma tesouraria cripto, é apenas um instrumento. As bolsas não querem que empresas acumulem bitcoin – porque para elas isso não é um investimento, mas sim uma desistência do jogo. Temem não a volatilidade, mas o imobilismo. Entretanto, tesourarias podem derrubar preços aumentando a inflação ou vendendo reservas.

As bolsas gerem o preço e moldam o mercado de curto prazo; as tesourarias gerem a oferta e moldam o valor de longo prazo. Compreender esse equilíbrio é uma habilidade crucial para qualquer trader, sobretudo ao negociar novos tokens ou ativos com baixa liquidez.

Portanto, agimos com prudência e evitamos riscos desnecessários.

Bons lucros a todos!