Perang Dunia: Bursa vs. Perbendaharaan Kripto

Siapa yang mengendalikan kecairan pasaran kripto

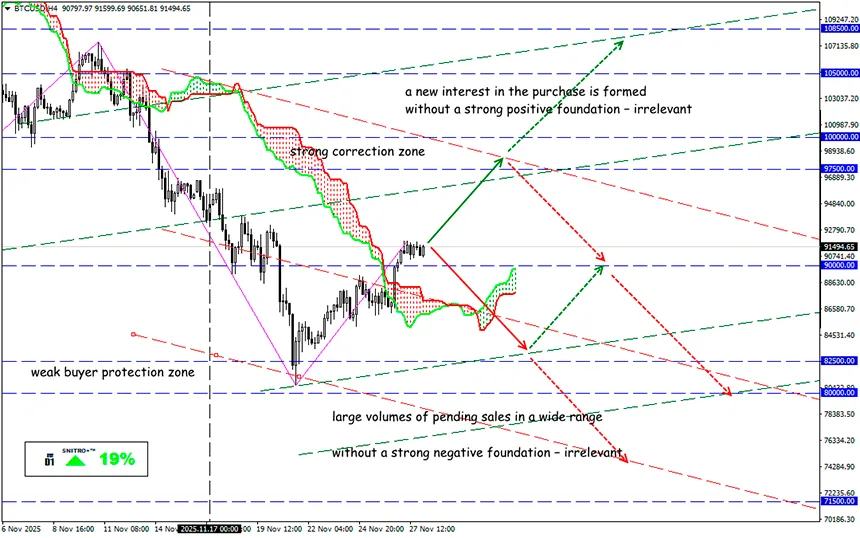

BTC/USD

Zona kunci: 88,000 - 93,500

Buy: 93,500 (setelah retest level 90.000) ; target 95,500-97,500; StopLoss 92,500

Sell: 87,500 (dengan fundamental negatif yang kuat) ; target 85,000-83,500; StopLoss 88,500

Sebuah konflik yang tampaknya tidak logis sedang berkembang di pasaran. Ketika sebuah perniagaan (syarikat, dana, bank, dll.) membeli aset kripto secara sah dan melaporkan semuanya kepada pelabur serta auditor, ini seharusnya menjadi model ideal bagi pasaran yang dikawal selia. Namun entah mengapa, bursa – sebagai perantara antara modal tradisional dan digital – justeru aktif menyekat syarikat yang hanya ingin menyimpan kripto dalam kunci kira-kira mereka.

Tiga bursa di kawasan Asia-Pasifik – HKEX Hong Kong, Bombay Stock Exchange (BSE) India dan ASX Australia – menjadi yang pertama menyatakan secara terbuka penentangan mereka terhadap model korporat perbendaharaan kripto.

Struktur-struktur ini menguruskan risiko, modal dan pengguna dengan cara yang sangat berbeza – dan kini semakin berada di sisi kepentingan yang bertentangan.

Sebagai contoh, BSE India baru-baru ini menolak permohonan penerbitan saham baharu oleh Jetking Infotrain selepas syarikat itu mengumumkan rancangannya untuk melaburkan sebahagian modal dalam mata wang kripto.

HKEX pula menyekat sekurang-kurangnya lima syarikat yang cuba didaftarkan sebagai Digital Asset Treasury – kelas infrastruktur digital baharu yang mengumpul, mengagih dan mengurus modal dalam rantaian blok, menyokong DAO, protokol L1, rangkaian L2, dana ekosistem, syarikat infrastruktur dan perkhidmatan penerbit token.

Di Jepun, syarikat dibenarkan menyimpan bitcoin selagi mereka mengisytiharkannya secara terbuka. Daripada 14 syarikat tersenarai yang melaksanakan dasar ini, Metaplanet menonjol kerana telah mengumpulkan lebih daripada $3.3 bilion dalam BTC, menjadi simbol “HODL korporat” di Asia. Namun ketegangan tetap meningkat: penganalisis MSCI mencadangkan pengecualian syarikat DAT daripada indeks kerana tingkah laku mereka menyerupai dana pelaburan.

Peraturan penyenaraian melarang pegangan tunai yang terlalu besar, oleh itu syarikat-syarikat ini diklasifikasikan sebagai cash shells – entiti undang-undang dengan operasi sebenar yang minimum. ASX, misalnya, hanya membenarkan syarikat tersenarai menyimpan sehingga 50% aset mereka dalam kripto, menjadikan model perbendaharaan kripto hampir mustahil dilaksanakan.

Prinsipnya mudah: bursa bukan bank atau peti simpanan. Bursa takut kepada “wang mati”, kerana pendapatan mereka bergantung pada komisen hasil pergerakan modal. Perbendaharaan kripto, sebaliknya, mengeluarkan modal daripada edaran dan menyimpannya dalam storan sejuk.

Selain itu, perbendaharaan kripto moden juga mengurus:

- token projek;

- pembelian balik dan pembakaran;

- program staking dan ganjaran;

- geran untuk pembangun;

- kecairan dalam DEX;

- aliran real-yield;

- pelaburan dalam ekosistem.

Tidak seperti bursa, perbendaharaan kripto tidak memaparkan kecairan secara terbuka – mereka mengurus nilai asas token. Syarikat perlu menjelaskan kepada pelabur mengapa mereka memerlukan BTC sebagai sebahagian daripada proses perniagaan, bukan sebagai pelaburan.

Ini adalah konflik antara dua falsafah risiko. Bagi bursa, kecairan ialah tujuan akhir; bagi perbendaharaan kripto, ia hanyalah alat. Bursa tidak suka apabila syarikat menimbun bitcoin – bagi mereka itu bukan pelaburan, tetapi “berhenti bermain”. Mereka takut bukan kepada volatiliti, tetapi kepada kekakuan pasaran. Sementara itu, perbendaharaan boleh menjatuhkan harga dengan meningkatkan inflasi token atau menjual pegangan.

Bursa mengawal harga dan membentuk pasaran jangka pendek; perbendaharaan mengawal penawaran dan membentuk nilai jangka panjang. Memahami keseimbangan ini adalah kemahiran kritikal bagi mana-mana pedagang, terutama ketika berdagang token baharu atau aset berlikuiditi rendah.

Jadi kita bertindak bijak dan menghindari risiko yang tidak perlu.

Profit untuk semua!