Guerra de los Mundos: Bolsas vs. Tesorerías Cripto

Quién controla la liquidez del mercado cripto

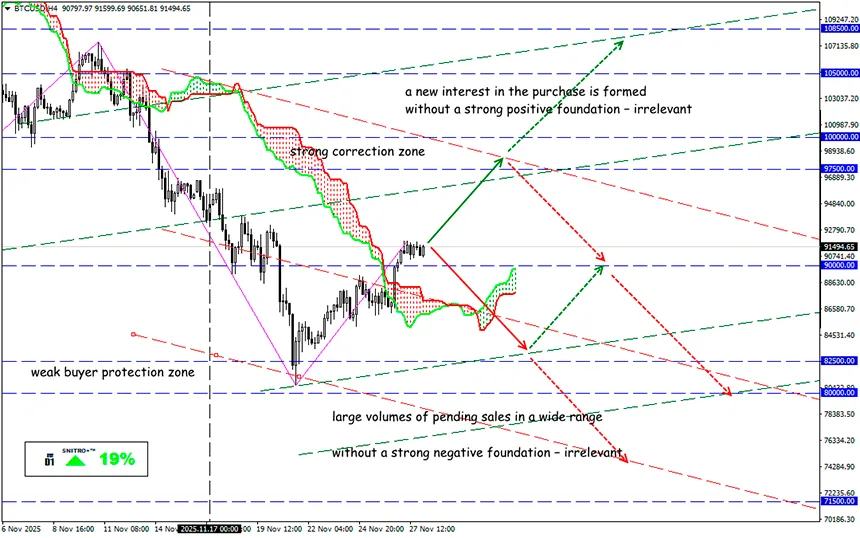

BTC/USD

Zona clave: 88,000 - 93,500

Compra: 93,500 (tras volver a probar el nivel de 90 000) ; objetivo 95,500-97,500; StopLoss 92,500

Venta: 87,500 (con una base muy negativa) ; objetivo 85,000-83,500; StopLoss 88,500

En el mercado se desarrolla un conflicto aparentemente ilógico. Cuando una empresa (compañía, fondo, banco, etc.) adquiere criptoactivos de forma legal y rinde cuentas plenamente a inversores y auditores, debería ser el modelo perfecto para un mercado regulado. Sin embargo, por alguna razón, son precisamente las bolsas – intermediarias entre el capital tradicional y el digital – las que bloquean activamente a las compañías que simplemente desean mantener cripto en su balance.

Tres bolsas de la región Asia-Pacífico – HKEX de Hong Kong, la Bombay Stock Exchange (BSE) de India y la ASX de Australia – han sido las primeras en pronunciarse abiertamente contra el modelo corporativo de cripto tesorerías.

Estas estructuras gestionan el riesgo, el capital y a sus usuarios de forma muy distinta – y cada vez se encuentran más enfrentadas en cuanto a intereses.

Por ejemplo, la BSE india denegó recientemente una nueva emisión de acciones a Jetking Infotrain después de que la empresa anunciara sus planes de invertir parte del capital en criptomonedas.

HKEX ha bloqueado en los últimos meses al menos cinco compañías que intentaron registrarse como Digital Asset Treasuries – una nueva clase de infraestructura digital que acumula, distribuye y gestiona capital en blockchain, sustenta DAOs, protocolos L1, redes L2, fondos de ecosistema, compañías de infraestructura y servicios emisores de tokens.

En Japón, las empresas pueden mantener bitcoin si lo declaran públicamente. Entre las 14 empresas cotizadas con esta política se encuentra Metaplanet, que ha acumulado más de 3,3 mil millones de dólares en BTC, convirtiéndose en símbolo del “HODL corporativo” en Asia. Pero incluso allí la tensión crece: analistas de MSCI proponen excluir a las empresas DAT de los índices porque se comportan como fondos.

Las reglas de cotización prohíben reservas excesivamente líquidas; por eso, estas empresas se clasifican como cash shells – entidades jurídicas sin operaciones reales significativas. La ASX permite a las compañías cotizadas mantener como máximo el 50% de sus activos en cripto, lo que hace que el modelo de tesorería cripto sea prácticamente inviable.

Es simple: una bolsa no es un banco ni una caja fuerte. Las bolsas temen el “dinero muerto”, porque viven de las comisiones generadas por el movimiento del capital. Las tesorerías cripto, en cambio, retiran fondos del mercado y los encierran en almacenamiento en frío.

Además, estas nuevas tesorerías cripto gestionan:

- tokens de proyecto;

- recompras y quemas;

- programas de staking y recompensas;

- subvenciones para desarrolladores;

- liquidez en DEX;

- flujos de real yield;

- inversiones en el ecosistema.

Pero, a diferencia de las bolsas, las tesorerías cripto no muestran liquidez pública – gestionan el valor fundamental del token. Una empresa tiene que explicar a los inversores por qué necesita BTC, por ejemplo, como parte de su proceso empresarial y no como inversión.

Es un conflicto de distintas percepciones del riesgo. Para una bolsa, la liquidez es el objetivo; para una tesorería cripto, es solo una herramienta. Las bolsas no quieren que las empresas acumulen bitcoin, porque para ellas eso no es inversión: es abandonar el juego. Temen no la volatilidad, sino el estancamiento. Mientras tanto, una tesorería puede derrumbar el precio aumentando la inflación o vendiendo reservas.

Las bolsas gestionan el precio y configuran el mercado a corto plazo; las tesorerías gestionan la oferta y configuran el valor a largo plazo. Comprender ese equilibrio es una habilidad crítica para cualquier trader, especialmente al trabajar con nuevos tokens o activos de baja liquidez.

Así que actuamos con sensatez y evitamos riesgos innecesarios.

¡Buenos beneficios para todos!