Банк Англии не готов рисковать

Возможно ли повышение ставки Банком Англии?

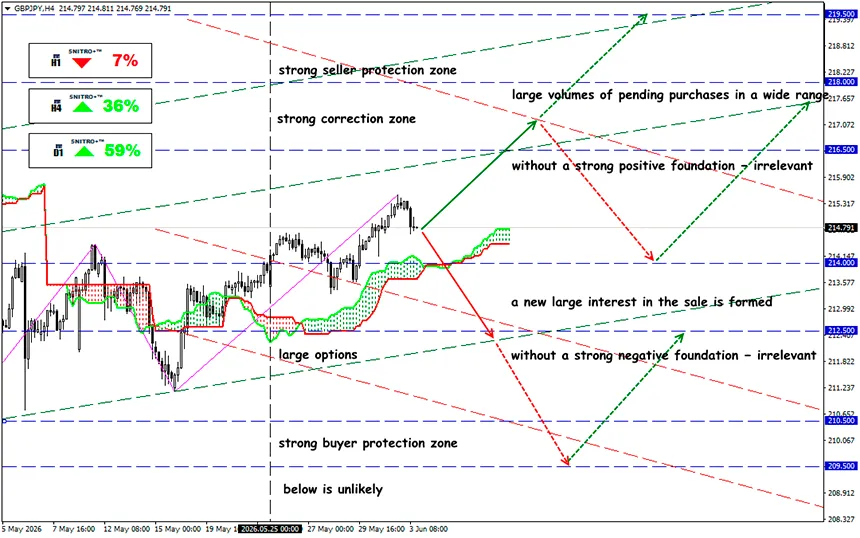

GBP/JPY

Ключевая зона: 214.00 - 215.50

Покупка: 216.00 (на сильном позитивном фундаментальном фоне); цель 218.50-219.00; StopLoss 215.40

Продажа: 213.50 (после уверенного пробоя уровня 214 вверх); цель 211.50-210.00; StopLoss 214.20

Угроза повышения процентной ставки Банком Англии на следующем заседании и неясные перспективы британской денежно-кредитной политики продолжают нервировать рынок. Следующее заседание 18 июня станет событием с асимметричным риском для сегмента GBP.

Внутренняя политика работает против жёсткого шага. Правительство Кира Стармера и министр финансов Рэйчел Ривз делают ставку на «стабильность», инвестиции и бюджетную дисциплину. Однако растущая налоговая нагрузка на бизнес и увеличение затрат на рабочую силу усиливают давление на занятость в розничной торговле, HoReCa и малом бизнесе. Иными словами, ужесточение монетарной политики теперь может наложиться на разрушительный фискальный импульс.

Напомним:

Для валютного рынка важна не сама ставка, а разница между фактическим решением и тем, что уже заложено в цены. Текущий базовый сценарий предполагает сохранение ставки Банка Англии на уровне 3.75% при жёстком сопроводительном заявлении. Реакция GBP будет зависеть от степени отклонения от этого сценария. Однако риск растёт: инфляционный фон ухудшился, а некоторые члены MPC открыто допускают необходимость ужесточения политики.

Факторы, которые монетарный регулятор использует при принятии решения:

- Главный аргумент «в пользу» повышения — инфляция. CPI в апреле снизился до 2.8% после 3.3% в марте, однако структура данных остаётся неблагоприятной: CPIH — 3.0%, базовый CPIH — 2.8%, транспорт — 4.5%, связь — 4.5%, рестораны и гостиницы — 4.4%. Инфляция в секторе услуг замедлилась до 3.4%, но это всё ещё выше уровня, совместимого с целевым показателем в 2%. Энергетический шок уже подтолкнул цены на топливо вверх и может усилить вторичные эффекты в заработных платах и ценах.

- Рынок труда подаёт смешанный сигнал. Безработица остаётся в районе 4.9–5.0%, однако количество вакансий сокращается: 705 000 в феврале–апреле против 759 000 годом ранее. Номинальный рост заработных плат замедлился примерно до 3.6%, тогда как реальные зарплаты практически стагнируют. Это аргумент против агрессивного повышения: внутренний спрос охлаждается, а перегрев рынка труда уже не выглядит очевидным.

- Экономическая активность остаётся слабой. В марте ВВП оставался хрупким, а майский PMI показал резкое ухудшение: сводный индекс находился около 48.5 пункта, при этом сектор услуг опустился ниже 50. Это особенно важно, поскольку услуги формируют около 80% британской экономики. В 2026 году ожидается рост ВВП всего на 0.9%, а безработица может вырасти до 5.5%. Такой фон делает повышение ставки рискованным для рынка недвижимости и потребления.

Конфликт на Ближнем Востоке угрожает поставкам нефти, газа, дизельного и авиационного топлива. Рост цен на нефть поддерживает инфляционные ожидания и доходности британских облигаций, но оказывает давление на сектора FTSE, зависящие от внутреннего спроса. Если нефть удержится выше $90, регулятору будет сложно долго обосновывать сохранение ставки без изменений.

И каков итог?

Вероятность повышения ставки на следующем заседании можно оценить в 25–35%. Повышение до 4.00% возможно только в том случае, если MPC сочтёт энергетический шок началом новой инфляционной волны, а не временным фактором. Полноценный цикл ужесточения пока остаётся маловероятным.

Безусловно, GBP получает поддержку от ожиданий более жёсткой денежно-кредитной политики, что стало бы сильным бычьим сигналом; однако слабые показатели PMI и риск рецессии ограничивают потенциал роста фунта.

Но без подтверждения устойчивой инфляции в секторе услуг это движение может быстро превратиться в фиксацию прибыли. Если будет принято решение о паузе, но число сторонников повышения ставки увеличится с 1 до 2–3 человек, рынок может отреагировать почти так же, как и на фактическое повышение ставки.

Для GBP/JPY это валютная пара, наиболее чувствительная к любым сюрпризам со стороны Банка Англии, и эффект будет ещё сильнее. Банк Японии сохраняет крайне мягкую политику, тогда как японские ставки остаются около нуля. Даже умеренное ужесточение политики Банком Англии резко повышает привлекательность фунта для carry trade.

Поэтому действуем разумно и избегаем ненужных рисков.

Профита всем!