بانک انگلستان آماده ریسک کردن نیست

آیا افزایش نرخ بهره BOE ممکن است؟

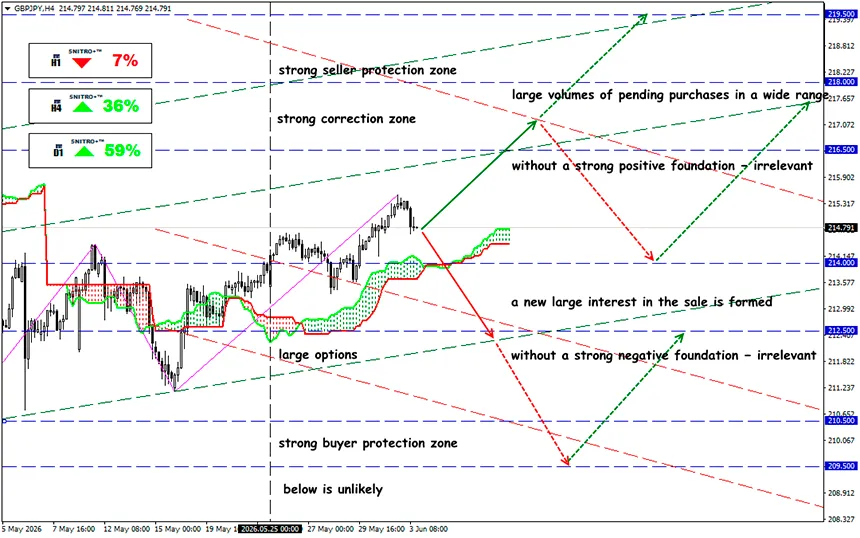

GBP/JPY

منطقه کلیدی:214.00 - 215.50

خرید: 216.00 (بر پایه مثبت قوی); هدف 218.50-219.00; حد ضرر215.40

فروش: 213.50 (پس از عبور قاطع از سطح ۲۱۴) ; هدف 211.50-210.00; حد ضرر214.20

تهدید افزایش نرخ بهره بانک انگلستان در نشست بعدی و چشمانداز نامشخص سیاست پولی بریتانیا همچنان بازار را نگران میکند. نشست بعدی در 18 ژوئن برای بخش GBP رویدادی با ریسک نامتقارن خواهد بود.

سیاست داخلی در برابر یک اقدام سختگیرانه عمل میکند. دولت کییر استارمر و وزیر دارایی، ریچل ریوز، بر «ثبات»، سرمایهگذاری و انضباط مالی تمرکز دارند. با این حال، افزایش بار مالیاتی بر کسبوکارها و رشد هزینههای نیروی کار، فشار بر اشتغال در بخش خردهفروشی، HoReCa و کسبوکارهای کوچک را افزایش داده است. به عبارت دیگر، در حال حاضر انقباض پولی میتواند با یک محرک مالی مخرب همزمان شود.

یادآوری میکنیم:

برای بازار ارز، خود نرخ بهره اهمیت اصلی را ندارد، بلکه تفاوت میان تصمیم واقعی و آن چیزی که از قبل در قیمتها لحاظ شده مهم است. در حال حاضر سناریوی پایه حفظ نرخ Bank Rate بانک انگلستان در سطح 3.75% همراه با بیانیهای انقباضی است. واکنش GBP به میزان انحراف از این سناریو بستگی خواهد داشت. اما ریسک در حال افزایش است: شرایط تورمی بدتر شده و برخی اعضای MPC آشکارا احتمال نیاز به سیاستهای سختگیرانهتر را مطرح کردهاند.

عوامل مورد استفاده سیاستگذار پولی برای تصمیمگیری:

- مهمترین استدلال به نفع افزایش نرخ بهره، تورم است. CPI در آوریل از 3.3% در مارس به 2.8% کاهش یافت، اما ساختار دادهها همچنان نگرانکننده است: CPIH برابر 3.0%، CPIH هسته 2.8%، حملونقل 4.5%، ارتباطات 4.5% و رستورانها و هتلها 4.4%. تورم خدمات به 3.4% کاهش یافته، اما همچنان بالاتر از سطح سازگار با هدف 2% است. شوک انرژی قبلاً قیمت سوخت را افزایش داده و میتواند اثرات ثانویه بر دستمزدها و قیمتها را تشدید کند.

- بازار کار سیگنالهای متناقضی ارسال میکند. نرخ بیکاری در محدوده 4.9–5.0% باقی مانده، اما تعداد فرصتهای شغلی کاهش یافته است: 705 هزار در فوریه تا آوریل در مقایسه با 759 هزار در سال قبل. رشد اسمی دستمزدها به حدود 3.6% کاهش یافته و دستمزدهای واقعی تقریباً راکد هستند. این موضوع استدلالی علیه افزایش تهاجمی نرخ بهره است: تقاضای داخلی در حال کاهش است و نشانههای داغ شدن بیش از حد بازار کار دیگر آشکار نیست.

- فعالیت اقتصادی ضعیف است. تولید ناخالص داخلی در مارس شکننده باقی ماند و PMI ماه مه کاهش شدیدی را نشان داد: شاخص ترکیبی حدود 48.5 و بخش خدمات زیر 50. این موضوع اهمیت ویژهای دارد زیرا خدمات حدود 80% اقتصاد بریتانیا را تشکیل میدهد. رشد GDP در سال 2026 تنها 0.9% پیشبینی میشود و نرخ بیکاری ممکن است به 5.5% برسد. چنین شرایطی افزایش نرخ بهره را برای بازار مسکن و مصرف پرریسک میسازد.

درگیری در خاورمیانه عرضه نفت، گاز، دیزل و سوخت هواپیما را تهدید میکند. افزایش قیمت نفت از انتظارات تورمی و بازدهی gilts حمایت میکند، اما بر بخشهای وابسته به تقاضای داخلی در FTSE فشار وارد میآورد. اگر نفت بالاتر از $90 تثبیت شود، برای سیاستگذار دشوار خواهد بود که حفظ طولانیمدت نرخ بهره بدون افزایش را توجیه کند.

و در نتیجه چه میشود؟

احتمال افزایش نرخ بهره در نشست بعدی را میتوان بین 25–35% برآورد کرد. افزایش نرخ تا 4.00% تنها در صورتی ممکن است که MPC شوک انرژی را آغاز یک موج تورمی جدید بداند، نه یک عامل موقتی. در حال حاضر آغاز یک چرخه کامل انقباضی چندان محتمل نیست.

البته GBP از انتظارات برای سیاست پولی سختگیرانهتر حمایت میگیرد و این یک سیگنال صعودی قوی خواهد بود؛ اما PMI ضعیف و خطر رکود اقتصادی، پتانسیل رشد پوند را محدود میکند.

اما بدون تأیید تداوم تورم در بخش خدمات، این حرکت میتواند بهسرعت به شناسایی سود تبدیل شود. اگر تصمیم به توقف موقت گرفته شود اما تعداد حامیان افزایش نرخ از 1 نفر به 2 یا 3 نفر افزایش یابد، بازار ممکن است تقریباً همان واکنشی را نشان دهد که به یک افزایش واقعی نرخ بهره نشان میدهد.

برای GBP/JPY، این حساسترین جفتارز نسبت به هرگونه غافلگیری از سوی BOE است و اثر آن حتی قویتر خواهد بود. بانک ژاپن همچنان سیاست بسیار انبساطی خود را حفظ کرده و نرخهای بهره ژاپن نزدیک به صفر باقی ماندهاند. حتی یک انقباض ملایم از سوی BOE جذابیت carry پوند را بهشدت افزایش میدهد.

پس عاقلانه رفتار میکنیم و بیجهت ریسک نمیکنیم.

برای همه آرزوی سود!