O Banco da Inglaterra não está pronto para assumir riscos

É possível um aumento da taxa de juros pelo BOE?

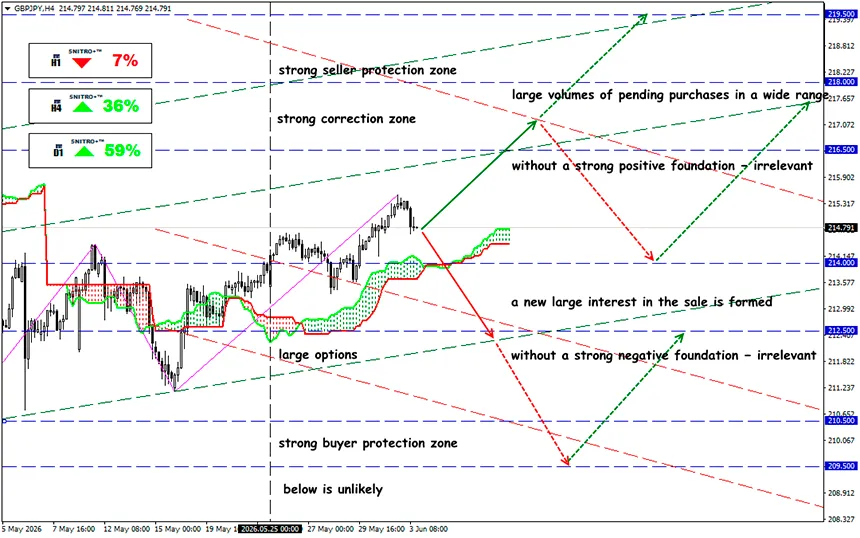

GBP/JPY

Zona-chave: 214,00 - 215,50

Compra: 216,00 (com forte fundamento positivo); alvo 218,50-219,00; StopLoss 215,40

Venda: 213,50 (após um rompimento decisivo abaixo do nível 214); alvo 211,50-210,00; StopLoss 214,20

A ameaça de um aumento da taxa de juros pelo Banco da Inglaterra na próxima reunião e as perspectivas pouco claras para a política monetária britânica continuam inquietando o mercado. A próxima reunião, em 18 de junho, será um evento de risco assimétrico para os ativos ligados à libra esterlina.

A política doméstica trabalha contra uma postura mais agressiva. O governo de Keir Starmer e a Chanceler Rachel Reeves apostam em “estabilidade”, investimento e disciplina fiscal. No entanto, o aumento da carga tributária sobre as empresas e dos custos trabalhistas está elevando a pressão sobre o emprego nos setores de varejo, hotelaria, restaurantes e pequenas empresas. Em outras palavras, o aperto monetário agora pode coincidir com um impulso fiscal destrutivo.

Vale lembrar:

Para o mercado cambial, o que importa não é a taxa em si, mas a diferença entre a decisão efetiva e aquilo que já está precificado. O cenário-base atual prevê a manutenção da taxa básica do BOE em 3,75%, acompanhada de um comunicado com tom mais agressivo. A reação da GBP dependerá do grau de desvio em relação a esse cenário. Mas o risco está aumentando: o ambiente inflacionário piorou, e alguns membros do Comitê de Política Monetária (MPC) admitem abertamente a necessidade de apertar a política monetária.

Fatores utilizados pelo regulador monetário para tomar sua decisão:

- O principal argumento a favor de uma alta é a inflação. O CPI caiu para 2,8% em abril, após 3,3% em março, mas a composição dos dados continua preocupante: CPIH em 3,0%, CPIH núcleo em 2,8%, transportes em 4,5%, comunicações em 4,5% e restaurantes e hotéis em 4,4%. Os serviços desaceleraram para 3,4%, mas ainda permanecem acima do nível compatível com a meta de 2%. O choque energético já elevou os preços dos combustíveis e pode reforçar efeitos de segunda ordem sobre salários e preços.

- O mercado de trabalho envia sinais mistos. O desemprego permanece em torno de 4,9–5,0%, mas as vagas de emprego estão diminuindo: 705 mil entre fevereiro e abril, contra 759 mil no mesmo período do ano anterior. O crescimento salarial nominal desacelerou para cerca de 3,6%, enquanto os salários reais praticamente estagnaram. Este é um argumento contra uma alta agressiva: a demanda interna está esfriando e o superaquecimento do mercado de trabalho já não é tão evidente.

- A atividade econômica permanece fraca. O PIB mostrou fragilidade em março, enquanto o PMI de maio revelou uma deterioração acentuada: o índice composto ficou em torno de 48,5, com o setor de serviços abaixo de 50. Isso é especialmente importante porque os serviços representam cerca de 80% da economia britânica. O crescimento do PIB é estimado em apenas 0,9% para 2026, enquanto o desemprego pode subir para 5,5%. Esse cenário torna um aumento dos juros arriscado para o mercado imobiliário e para o consumo.

O conflito no Oriente Médio ameaça o fornecimento de petróleo, gás, diesel e combustível de aviação. A alta do petróleo sustenta as expectativas de inflação e os rendimentos dos títulos públicos britânicos, mas pressiona os setores do FTSE dependentes da demanda doméstica. Se o petróleo permanecer acima de US$ 90, será difícil para o regulador justificar a manutenção prolongada dos juros sem qualquer ajuste.

E qual é o resultado?

A probabilidade de um aumento de juros na próxima reunião pode ser estimada entre 25% e 35%. Uma elevação para 4,00% só será possível se o MPC considerar o choque energético como o início de uma nova onda inflacionária e não como um fator temporário. Um ciclo completo de aperto monetário continua improvável neste momento.

Naturalmente, a GBP recebe apoio das expectativas de uma política monetária mais restritiva, o que seria um forte sinal de alta. No entanto, o PMI fraco e os riscos de recessão limitam o potencial de valorização da libra.

Sem confirmação de uma inflação persistente no setor de serviços, qualquer movimento poderá rapidamente se transformar em realização de lucros. Caso seja decidida uma pausa, mas o número de membros favoráveis ao aumento dos juros suba de 1 para 2 ou 3 pessoas, o mercado poderá reagir quase da mesma forma que reagiria a uma alta efetiva.

Para o GBP/JPY, este é o par cambial mais sensível a qualquer surpresa do Banco da Inglaterra, e o impacto tende a ser ainda maior. O Banco do Japão mantém uma política extremamente acomodatícia, enquanto as taxas japonesas continuam próximas de zero. Mesmo um aperto moderado por parte do BOE aumenta significativamente a atratividade do carry trade da libra esterlina.

Portanto, agimos com sabedoria e evitamos riscos desnecessários.

Lucro para todos!