بنك إنجلترا غير مستعد للمخاطرة

هل رفع الفائدة من بنك إنجلترا ممكن؟

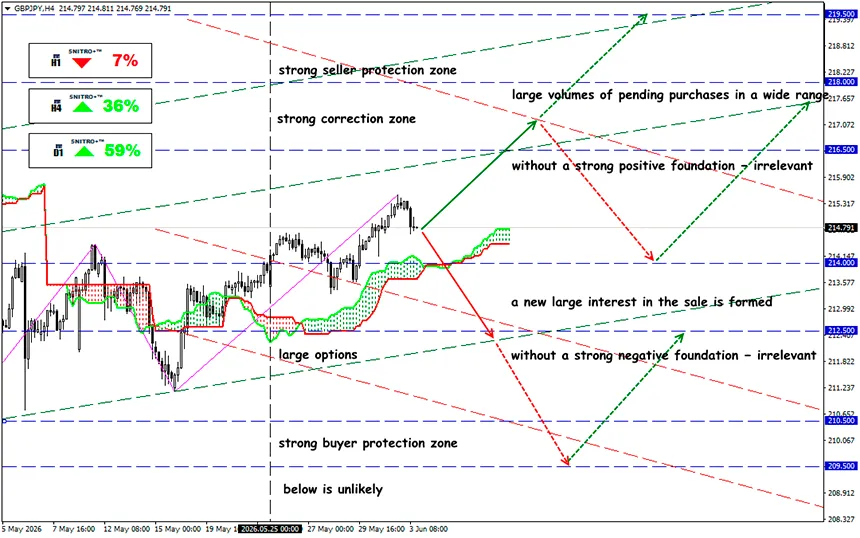

GBP/JPY

المنطقة الرئيسية: 214.00 - 215.50

شراء: 216.00 (على خلفية أساسية إيجابية قوية)؛ الهدف 218.50-219.00؛ إيقاف الخسارة 215.40

بيع: 213.50 (بعد اختراق حاسم فوق مستوى 214)؛ الهدف 211.50-210.00؛ إيقاف الخسارة 214.20

لا يزال تهديد رفع سعر الفائدة من بنك إنجلترا في الاجتماع المقبل، إلى جانب غموض آفاق السياسة النقدية البريطانية، يثير قلق السوق. وسيكون الاجتماع القادم في 18 يونيو حدثًا يحمل مخاطر غير متماثلة لقطاع الجنيه الإسترليني.

السياسة الداخلية تعمل ضد أي خطوة متشددة. تراهن حكومة كير ستارمر ووزيرة الخزانة راشيل ريفز على “الاستقرار” والاستثمار والانضباط المالي. ومع ذلك، فإن العبء الضريبي المتزايد على الأعمال وارتفاع تكاليف العمالة يزيدان الضغط على التوظيف في تجارة التجزئة وHoReCa والشركات الصغيرة. وبعبارة أخرى، قد يتزامن التشديد النقدي الآن مع دفعة مالية مدمرة.

لنتذكر:

بالنسبة لسوق العملات، لا يهم سعر الفائدة نفسه، بل الفرق بين القرار الفعلي وما تم تسعيره بالفعل. السيناريو الأساسي الحالي هو بقاء سعر الفائدة لدى بنك إنجلترا عند 3.75% مع بيان مصاحب متشدد. وسيعتمد رد فعل الجنيه الإسترليني على درجة الانحراف عن هذا السيناريو. لكن المخاطر ترتفع: فقد تدهورت خلفية التضخم، وبعض مسؤولي لجنة السياسة النقدية يسمحون علنًا باحتمال الحاجة إلى تشديد السياسة.

العوامل التي يستخدمها المنظم النقدي لاتخاذ قراره:

- الحجة الرئيسية “لصالح” الرفع هي التضخم. انخفض مؤشر CPI في أبريل إلى 2.8% بعد 3.3% في مارس، لكن بنية البيانات ما تزال غير مريحة: CPIH — 3.0%، وCPIH الأساسي — 2.8%، والنقل — 4.5%، والاتصالات — 4.5%، والمطاعم والفنادق — 4.4%. تباطأت الخدمات إلى 3.4%، لكن هذا لا يزال أعلى من المستوى المتوافق مع هدف 2%. وقد دفعت صدمة الطاقة بالفعل أسعار الوقود إلى الارتفاع وقد تعزز آثار الجولة الثانية في الأجور والأسعار.

- يرسل سوق العمل إشارة مختلطة. يبقى معدل البطالة حول 4.9–5.0%، لكن الوظائف الشاغرة تتراجع: 705,000 في فبراير–أبريل مقابل 759,000 قبل عام. تباطأ نمو الأجور الاسمية إلى حوالي 3.6%، بينما تكاد الأجور الحقيقية تكون راكدة. وهذه حجة ضد رفع عدواني: فالطلب المحلي يبرد، ولم يعد فرط سخونة سوق العمل واضحًا.

- النشاط الاقتصادي ضعيف. ظل الناتج المحلي الإجمالي هشًا في مارس، بينما أظهر مؤشر PMI لشهر مايو تدهورًا حادًا: كان المؤشر المركب حول 48.5، مع الخدمات دون 50. وهذا مهم بشكل خاص لأن الخدمات تمثل حوالي 80% من الاقتصاد البريطاني. ومن المتوقع أن يبلغ نمو الناتج المحلي الإجمالي 0.9% فقط في عام 2026، مع ارتفاع البطالة إلى 5.5%. مثل هذه الخلفية تجعل رفع الفائدة محفوفًا بالمخاطر بالنسبة للعقارات والاستهلاك.

يهدد الصراع في الشرق الأوسط إمدادات النفط والغاز والديزل ووقود الطائرات. ويدعم ارتفاع النفط توقعات التضخم وعوائد السندات الحكومية البريطانية، لكنه يضغط على قطاعات FTSE المعتمدة على الطلب المحلي. وإذا بقي النفط فوق $90، فسيكون من الصعب على المنظم تبرير إبقاء سعر الفائدة دون تغيير لفترة طويلة من دون رفعه.

وما هي النتيجة؟

يمكن تقدير احتمال رفع الفائدة في الاجتماع المقبل عند 25–35%. إن الرفع إلى 4.00% ممكن فقط إذا رأت لجنة السياسة النقدية أن صدمة الطاقة هي بداية موجة تضخمية جديدة وليست عاملًا مؤقتًا. أما دورة تشديد كاملة فما تزال غير مرجحة في الوقت الحالي.

بالطبع، يحصل الجنيه الإسترليني على دعم من توقعات تشديد السياسة النقدية، وهو ما سيكون إشارة صعودية قوية؛ ومع ذلك، فإن ضعف PMI وخطر الركود يحدان من إمكانات صعود الجنيه.

لكن من دون تأكيد استمرار تضخم الخدمات، قد يتحول التحرك بسرعة إلى جني أرباح. وإذا تم اتخاذ قرار بالتوقف، لكن عدد مؤيدي الرفع ارتفع من 1 إلى 2–3 أشخاص، فقد يتفاعل السوق تقريبًا كما لو أن رفعًا فعليًا قد حدث.

بالنسبة لزوج GBP/JPY، فهو زوج العملات الأكثر حساسية لأي مفاجأة من بنك إنجلترا، وسيكون التأثير أقوى. يحافظ بنك اليابان على سياسة شديدة التيسير، بينما تبقى أسعار الفائدة اليابانية قريبة من الصفر. وحتى التشديد المعتدل من بنك إنجلترا يزيد بشكل حاد من جاذبية حمل الجنيه.

لذلك نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباح موفقة للجميع!