El Banco de Inglaterra no está preparado para asumir riesgos

¿Es posible una subida de tipos por parte del BOE?

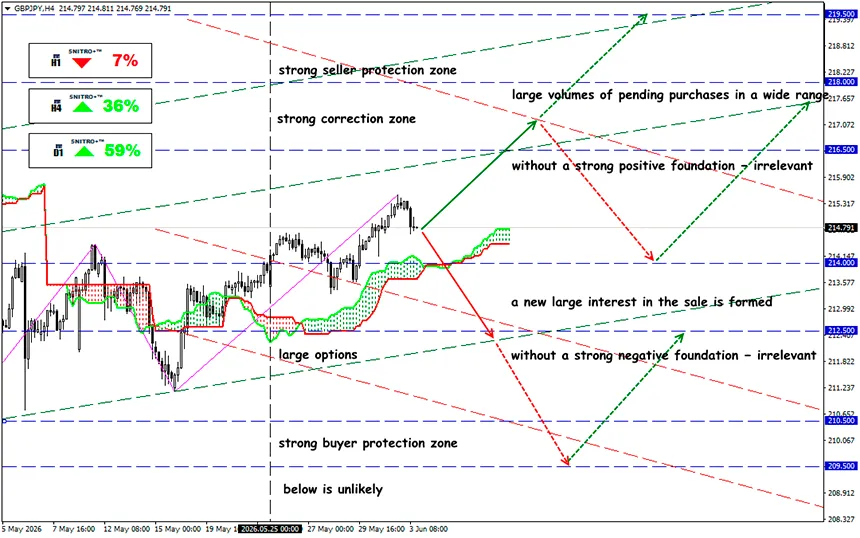

GBP/JPY

Zona clave: 214.00 - 215.50

Compra: 216.00 (sobre una sólida base positiva); objetivo 218.50-219.00; StopLoss 215.40

Venta: 213.50 (tras una ruptura decisiva del nivel 214); objetivo 211.50-210.00; StopLoss 214.20

La amenaza de una subida de los tipos de interés por parte del Banco de Inglaterra en la próxima reunión y las perspectivas poco claras de la política monetaria británica continúan inquietando al mercado. La próxima reunión, prevista para el 18 de junio, será un evento con un riesgo asimétrico para el segmento de la libra esterlina.

La política interna juega en contra de una postura agresiva. El gobierno de Keir Starmer y la canciller Rachel Reeves apuestan por la «estabilidad», la inversión y la disciplina fiscal. Sin embargo, la creciente carga fiscal sobre las empresas y el aumento de los costes laborales están incrementando la presión sobre el empleo en el comercio minorista, la hostelería (HoReCa) y las pequeñas empresas. En otras palabras, el endurecimiento monetario podría coincidir ahora con un impulso fiscal destructivo.

Recordemos:

Para el mercado de divisas, lo importante no es el nivel de los tipos en sí, sino la diferencia entre la decisión real y lo que ya ha sido descontado por el mercado. El escenario base actual es que el tipo de referencia del Banco de Inglaterra permanezca en el 3,75 %, acompañado de un comunicado de tono restrictivo. La reacción de la libra dependerá del grado de desviación respecto a este escenario. Sin embargo, el riesgo está aumentando: el contexto inflacionario se ha deteriorado y algunos miembros del Comité de Política Monetaria (MPC) admiten abiertamente la necesidad de endurecer la política monetaria.

Factores que el regulador monetario utiliza para tomar su decisión:

- El principal argumento a favor de una subida es la inflación. El IPC cayó en abril al 2,8 % desde el 3,3 % registrado en marzo, pero la estructura de los datos sigue siendo preocupante: CPIH — 3,0 %, CPIH subyacente — 2,8 %, transporte — 4,5 %, comunicaciones — 4,5 %, restaurantes y hoteles — 4,4 %. El sector servicios se desaceleró hasta el 3,4 %, pero continúa por encima del nivel compatible con el objetivo del 2 %. El shock energético ya ha impulsado al alza los precios de los combustibles y podría reforzar los efectos de segunda ronda sobre salarios y precios.

- El mercado laboral envía señales mixtas. El desempleo se mantiene en torno al 4,9–5,0 %, pero las vacantes están disminuyendo: 705.000 entre febrero y abril frente a 759.000 un año antes. El crecimiento salarial nominal se desaceleró hasta aproximadamente el 3,6 %, mientras que los salarios reales están prácticamente estancados. Este es un argumento en contra de una subida agresiva: la demanda interna se está enfriando y el sobrecalentamiento del mercado laboral ya no es evidente.

- La actividad económica es débil. El PIB mostró fragilidad en marzo, mientras que el PMI de mayo reflejó un fuerte deterioro: el índice compuesto se situó alrededor de 48,5, con el sector servicios por debajo de 50. Esto es especialmente importante porque los servicios representan aproximadamente el 80 % de la economía británica. Se espera que el crecimiento del PIB sea de apenas el 0,9 % en 2026, mientras que el desempleo aumentaría hasta el 5,5 %. Este contexto convierte una subida de tipos en un riesgo para el mercado inmobiliario y el consumo.

El conflicto en Oriente Medio amenaza el suministro de petróleo, gas, diésel y combustible para aviación. El aumento del precio del petróleo respalda las expectativas de inflación y los rendimientos de los bonos británicos (gilts), pero perjudica a los sectores del FTSE dependientes de la demanda interna. Si el petróleo se mantiene por encima de los 90 dólares, será difícil para el regulador justificar durante mucho tiempo una política de tipos sin cambios.

¿Cuál es el resultado?

La probabilidad de una subida de tipos en la próxima reunión puede estimarse entre el 25 % y el 35 %. Un aumento hasta el 4,00 % solo sería posible si el MPC considera que el shock energético marca el inicio de una nueva ola inflacionaria y no un fenómeno temporal. Por ahora, un ciclo completo de endurecimiento monetario sigue siendo poco probable.

Por supuesto, la libra recibe apoyo de las expectativas de una política monetaria más restrictiva, lo que constituiría una fuerte señal alcista. Sin embargo, la debilidad de los PMI y el riesgo de recesión limitan el potencial de apreciación de la moneda británica.

Sin una confirmación de que la inflación en los servicios sigue siendo persistente, cualquier movimiento alcista podría convertirse rápidamente en una toma de beneficios. Si finalmente se decide una pausa, pero el número de partidarios de una subida aumenta de uno a dos o tres miembros, el mercado podría reaccionar casi igual que ante una subida efectiva de los tipos.

En el caso de GBP/JPY, se trata del par de divisas más sensible a cualquier sorpresa procedente del Banco de Inglaterra, y el impacto podría ser aún mayor. El Banco de Japón mantiene una política extremadamente acomodaticia y los tipos japoneses siguen cerca de cero. Incluso un endurecimiento moderado por parte del BOE aumenta significativamente el atractivo del carry trade de la libra esterlina.

Así que actuamos con prudencia y evitamos riesgos innecesarios.

¡Beneficios para todos!