Рынок труда или инфляция: что важнее для ФРС?

Федрезерв делает выбор

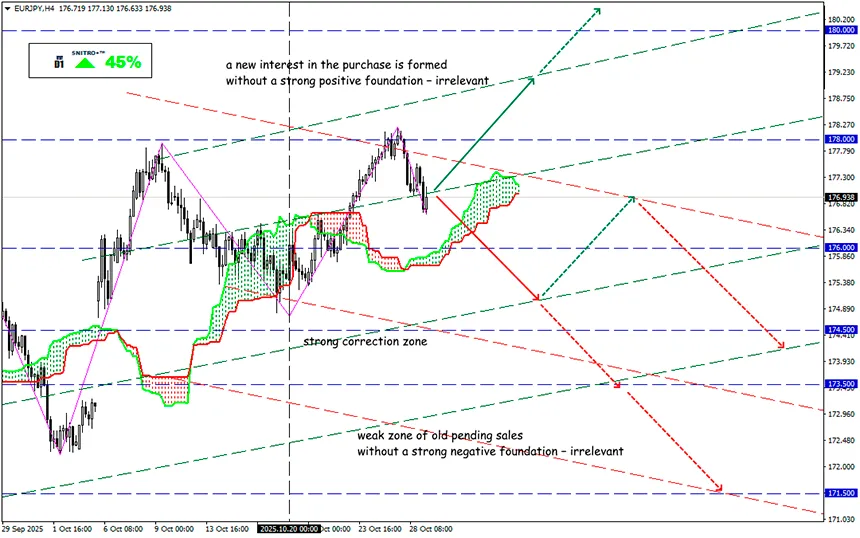

EUR/JPY

Ключевая зона: 176.50 - 177.50

Buy: 178.00 (на сильном позитивном фундаменте); цель 179.50-180.00; StopLoss 177.50

Sell: 176.00 (на откате после коррекции до 176.80) ; цель 174.50; StopLoss 176.50

Монетарная политика – это постоянный баланс выбор между краткосрочной стабильностью и долгосрочными рисками.

Задача ФРС – контролировать инфляцию и гарантировать максимальную занятость: сегодня оба вектора этого двойного мандата движутся в разные стороны. Например, для рынка труда хорошо все, что стимулирует спрос, но те же меры подталкивают цены вверх.

ФРС сегодня должна снизить ставку по федеральным фондам на 25 базисных пунктов – второй раз за 2025 год. Цель понятна: поддержать рынок труда, который все заметнее теряет импульс.

Снижение ставки ФРС стимулирует перед сезоном праздничных продаж, повысит потребительскую активность и позволит бизнесу перенести часть издержек от новых пошлин на потребителей.

Но обратная сторона такой стратегии очевидна: дешевые кредиты ускоряют инфляцию. Если ставка останется высокой, компании будут осторожнее с наймом, а рост числа рабочих мест замедлится.

По оценке Bloomberg, число первичных обращений за пособием на неделе, завершившейся 11 октября, снизилось до 215 тыс. против 234 тыс. неделей ранее – временное облегчение на фоне турбулентности.

Частичная остановка работы правительства мешает публикации официальной статистики. По данным Partnership for Public Service, около 900 тыс. госслужащих отправлены в отпуск без содержания, еще 700 тыс. продолжают работу без зарплаты. Некоторые штаты позволяют таким работникам получать пособие по безработице, но после восстановления финансирования выплаты придется вернуть.

Если же Белому дому удастся продвинуть план массовых увольнений, число безработных может вырасти катастрофично. Несколько несколько месяцев без работы для большинства американцев –непозволительная роскошь. 37% не располагают сбережениями даже на непредвиденные расходы более $500.

Опасения, что пошлины вновь разгонят инфляцию, временно ушли с повестки дня. Однако неопределенность из-за угроз тарифов и шатдауна затрудняет ФРС принятие решений, например, семь из девятнадцати членов FOMC вообще не видели поводов снижать ставку в этом году. Но долгосрочные прогнозы (которые сегодня не будут обновляться), предполагают еще одно снижение до конца года.

Если независимость ФРС ставится под сомнение, то процентная ставка становится не финансовым, а политическим инструментом м – она будет символом доверия к американской финансовой модели.

Фактически, ФРС оставила дверь открытой в обе стороны – и рынок это услышал.

Для Пауэлла сейчас крайне сложно соблюдать баланс в рассуждениях. Любое неверное движение способно обернуться потерей доверия рынков.

С одной стороны, мягкая риторика поддерживает экономику, с другой – подрывает веру в независимость ФРС. Доллар и казначейские облигации рискуют утратить роль опорных активов глобальной системы.

Сегодня рынок не ждет от ФРС четких сигналов относительно дальнейшего направления политики. Пауэлл постарается сохранить несколько вариантов действий не будет брать на себя какие-либо конкретные обязательства до конца года.

Так что ведем себя разумно и зря не рискуем.

Всем – профитов!