Ринок праці чи інфляція: що важливіше для ФРС?

Федрезерв робить складний вибір

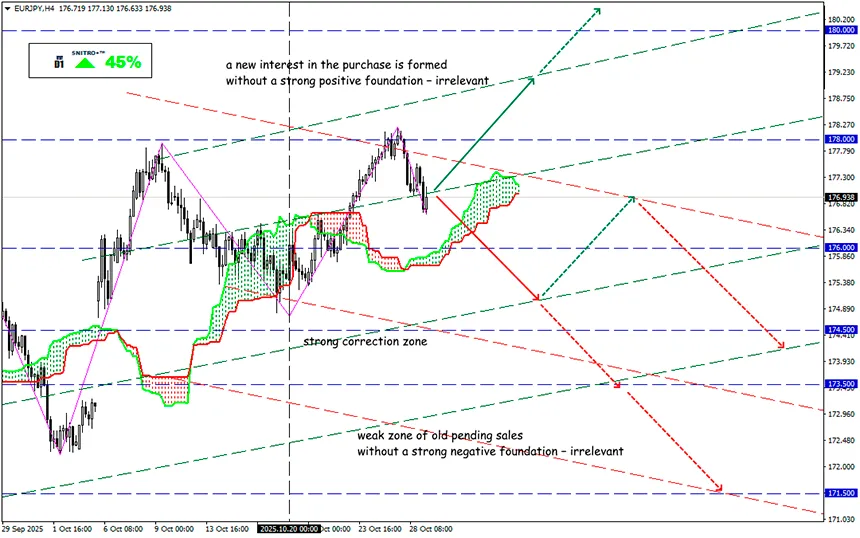

EUR/JPY

Ключова зона 176.50 - 177.50

Buy: 178.00 (на сильному позитивному фундаменті) ; ціль 179.50-180.00; StopLoss 177.50

Sell: 176.00 (на відкаті після корекції до 176.80) ; ціль 174.50; StopLoss 176.50

Монетарна політика — це постійний баланс між короткостроковою стабільністю та довгостроковими ризиками.

Завдання ФРС — контролювати інфляцію та гарантувати максимальну зайнятість, але сьогодні обидва вектори цього подвійного мандату рухаються в протилежних напрямках. Наприклад, усе, що стимулює попит, позитивно впливає на ринок праці, але ті самі заходи підштовхують ціни вгору.

Сьогодні ФРС має знизити ставку за федеральними фондами на 25 базисних пунктів — вдруге за 2025 рік. Мета зрозуміла: підтримати ринок праці, який поступово втрачає імпульс.

Зниження ставки стимулює споживчу активність напередодні святкового сезону та дозволить бізнесу частково перекласти витрати від нових тарифів на споживачів.

Однак зворотний бік такої стратегії очевидний: дешеві кредити прискорюють інфляцію. Якщо ставка залишиться високою, компанії будуть обережнішими з наймом, а зростання кількості робочих місць сповільниться.

За оцінками Bloomberg, кількість первинних звернень по допомогу з безробіття за тиждень, що завершився 11 жовтня, зменшилася до 215 тис. порівняно з 234 тис. тижнем раніше — тимчасове полегшення на тлі турбулентності.

Часткове припинення роботи уряду ускладнює публікацію офіційної статистики. За даними Partnership for Public Service, близько 900 тис. держслужбовців відправлені у відпустку без збереження зарплати, ще 700 тис. продовжують працювати без оплати. Деякі штати дозволяють таким працівникам отримувати допомогу з безробіття, але після відновлення фінансування ці виплати доведеться повернути.

Якщо Білому дому вдасться реалізувати план масових звільнень, рівень безробіття може зрости катастрофічно. Кілька місяців без роботи — неприпустима розкіш для більшості американців: 37% не мають заощаджень навіть на непередбачувані витрати понад $500.

Побоювання, що тарифи знову розженуть інфляцію, тимчасово відійшли на другий план. Однак невизначеність, спричинена загрозами тарифів і шатдауном, ускладнює ухвалення рішень ФРС: семеро з дев’ятнадцяти членів FOMC взагалі не бачили підстав знижувати ставку цього року. Проте довгострокові прогнози (які сьогодні не оновлюються) передбачають ще одне зниження до кінця року.

Якщо незалежність ФРС ставиться під сумнів, відсоткова ставка перестає бути фінансовим інструментом і перетворюється на політичний — символ довіри до американської фінансової системи.

Фактично, ФРС залишила двері відкритими в обидва боки — і ринок це почув.

Для Пауелла зараз надзвичайно складно зберігати баланс у висловлюваннях. Будь-який неправильний крок може коштувати втрати довіри ринків.

З одного боку, м’яка риторика підтримує економіку, з іншого — підриває віру в незалежність ФРС. Долар і казначейські облігації ризикують втратити роль базових активів світової фінансової системи.

Сьогодні ринок не очікує від ФРС чітких сигналів щодо подальшого курсу політики. Пауелл намагатиметься зберегти кілька варіантів дій і не братиме на себе жодних конкретних зобов’язань до кінця року.

Тому діємо розумно й даремно не ризикуємо.

Всім – профітів!