Гуру и Металл: разум против спекуляций

Почему Баффет не инвестирует в золото

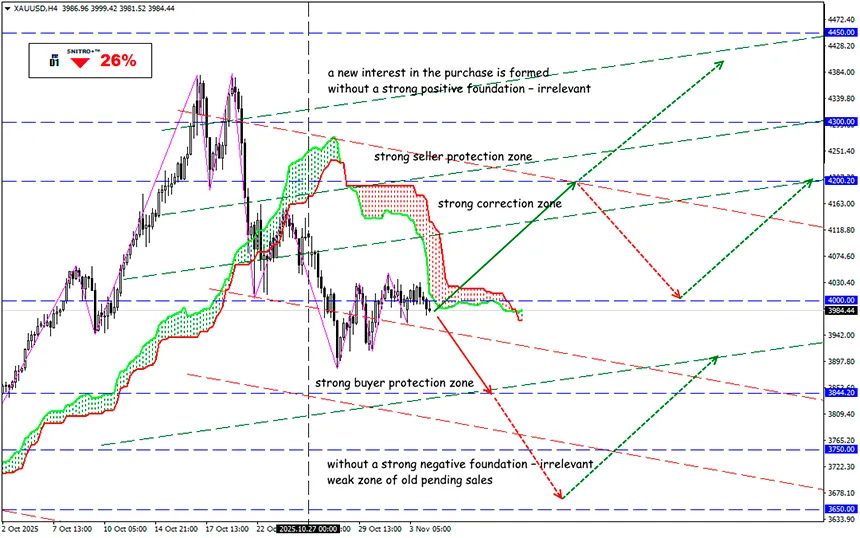

XAU/USD

Ключевая зона: 3,950.00 - 4,050.00

Buy: 4,050.00 (на сильном позитивном фундаменте); цель 4,200.00; StopLoss 3,980.00

Sell: 3,950.00 (на откате после ретеста уровня 4,000); цель 3,750-3,700; StopLoss 4,020.00

Нынешняя динамика драгоценного металла выглядит настолько выгодной, что даже главный инвестиционный директор Morgan Stanley теперь рекомендует вместо традиционного портфеля 60/40 новую схему 60/20/20, где 20% составляет золото вместо традиционных облигаций.

Миллиардер Джеффри Гундлах, известный как «король облигаций» Уолл-стрит, давно рекламирует золото как постоянный диверсификатор инвестиционного портфеля, а не как спекулятивную ставку.

Тем не менее не все рыночные авторитеты видят в золоте панацею от финансовых проблем.

Компания Уоррена Баффетта Berkshire Hathaway представила в субботу отчет по форме 10Q, из которого следует, что по итогам III квартале объем наличных на ее балансе достиг рекордных $381,7 млрд (+$37,6 млрд кв/кв). Это произошло благодаря тому, что уже двенадцатый квартал подряд Berkshire Hathaway продает больше акций, чем покупает , вследствие чего ее портфель акций сократился до $283,2 млрд.

Напомним: Berkshire Hathaway не проводила обратного выкупа акций со II квартала 2024 года.

Это частично объясняет их отставание от индекса S&P 500 на 34% с момента объявления о выходе Баффета на пенсию, хотя официально старина Уоррен все еще работает до конца этого года. Но 2025 год уже показывает, что модель дисциплины капитала, высокая доля кэша, фокус на страховании и инфраструктуре сохраняются – это и есть "стратегия Berkshire", которую "пост-Баффет" Грег Абель обещал продолжать.

Три крупнейших позиции в портфеле Berkshire Hathaway – акции Apple, American Express и Bank of America – сохраняют свои позиции. Но при любом осложнении рыночной ситуации компания предпочитает "уйти в cash", а не в золото, как это делают все активно паникующие трейдеры.

Уоррен Баффет – инвестор, а не спекулянт. Он никогда не скрывал, что считает золото "непродуктивным активом": оно не генерирует денежный поток и не наращивает внутреннюю стоимость без притока новых покупателей.

Баффет считает золото способом "заработать на страхе, но для этого нужно надеяться, что через год-два люди станут еще более напуганными, чем сейчас. Если они станут более напуганными, вы заработаете, а если – менее напуганными, то потеряете деньги. Но само по себе золото ничего не производит".

А так как гуру последовательно инвестирует в то, что приносит реальную ценность, то он скорее посмотрит в сторону золотодобытчиков. Такой опыт есть: в 2 квартале 2020 года Berkshire Hathaway прибрела примерно 21 млн акций Barrick Gold на сумму $560 565 млн., но позиция была почти полностью ликвидирована уже к концу 2020-го.

Кроме того, золото упорно "мешает" стратегии Berkshire Hathaway по управлению риском "стоимости упущенных возможностей". Долгие периоды боковика в золоте (реальная доходность после издержек хранения/страхования) исторически уступают дивидендам, байбекам, реинвестированию и прочим цивилизованным методам ведения бизнеса.

Баффет уверен, что если и делать ставку на золото, то не на спекулятивные спот-активы, а на бумаги производственных компаний с FCF и дисциплиной капитала. Опыт Barrick Gold показал: вход возможен и выгоден, но при ухудшении ситуации должна быть возможность быстрого выхода.

И тем не менее – полное игнорирование золота лишает любой инвестиционный портфель активов, которые исторически коррелируют с рыночной паникой и страхом на валютном и сырьевом рынке. Для краткосрочного хеджирования лучше золота пока еще ничего не придумали.

На данный момент сильных сигналов на разворот тренда по золоту нет. Возможна сильная коррекция, но торговать на ней не рекомендуем. Фундаментальный фон агрессивный – следим за долларом.

Так что ведем себя разумно и зря не рискуем.

Всем – профитов!