Гуру і метал: розум проти спекуляцій

Чому Баффет не інвестує в золото

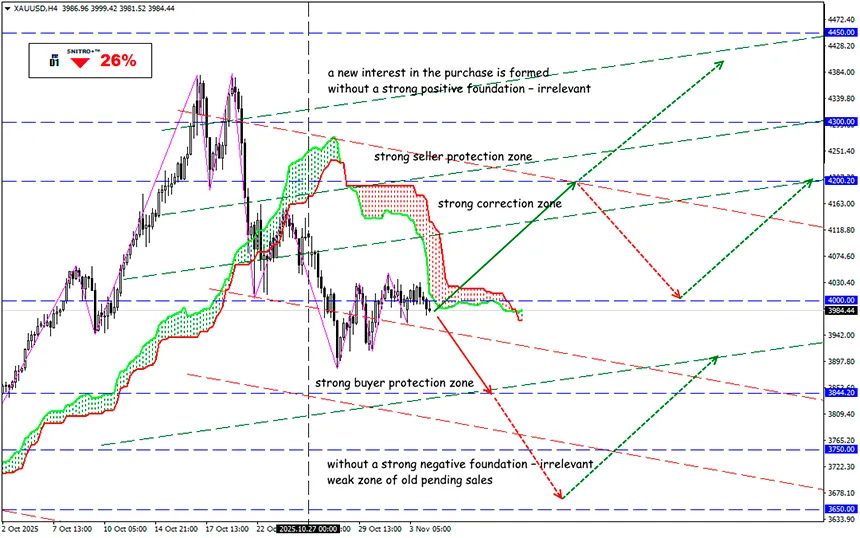

XAU/USD

Ключова зона 3,950.00- 4,050.00

Buy: 4,050.00 (на сильному позитивному фундаменті); ціль 4,200.00; StopLoss 3,980.00

Sell: 3,950.00 (на відкаті після ретесту рівня 4,000); ціль 3,750-3,700; StopLoss 4,020.00

Поточна динаміка дорогоцінних металів виглядає настільки привабливою, що навіть головний інвестиційний директор Morgan Stanley тепер рекомендує замінити традиційний портфель 60/40 на нову схему 60/20/20, де 20% становить золото замість облігацій.

Мільярдер Джеффрі Гандлах, відомий як «король облігацій» Волл-стріт, вже давно просуває золото як постійний елемент диверсифікації інвестиційного портфеля, а не спекулятивну ставку.

Втім, не всі ринкові авторитети вважають золото універсальним рішенням фінансових проблем.

Компанія Воррена Баффета Berkshire Hathaway у суботу оприлюднила звіт форми 10Q, згідно з яким обсяг готівки на її балансі за підсумками III кварталу досяг рекордних $381,7 млрд (+$37,6 млрд кв/кв). Це стало можливим завдяки тому, що вже дванадцятий квартал поспіль Berkshire продає більше акцій, ніж купує, унаслідок чого портфель скоротився до $283,2 млрд.

Нагадаємо: Berkshire Hathaway не здійснювала зворотного викупу акцій із II кварталу 2024 року.

Це частково пояснює відставання компанії від індексу S&P 500 на 34% з моменту оголошення Баффетом про вихід на пенсію, хоча офіційно він працює до кінця року. Але 2025 рік показує, що модель дисципліни капіталу, велика частка готівки, фокус на страхуванні та інфраструктурі зберігаються — це й є «стратегія Berkshire», яку Грег Абель пообіцяв продовжити після Баффета.

Три найбільші позиції в портфелі Berkshire Hathaway — Apple, American Express і Bank of America — залишаються незмінними. Але при будь-якому ускладненні ринкової ситуації компанія воліє йти «в кеш», а не в золото, як це роблять налякані трейдери.

Воррен Баффет — інвестор, а не спекулянт. Він ніколи не приховував, що вважає золото «непродуктивним активом»: воно не генерує грошового потоку й не збільшує внутрішньої вартості без постійного припливу нових покупців.

Баффет вважає золото способом «заробити на страху, але для цього треба сподіватися, що через рік-два люди боятимуться ще більше, ніж зараз. Якщо так — заробите, якщо ні — втратите. Але саме золото нічого не виробляє».

Оскільки Баффет послідовно інвестує в те, що створює реальну цінність, він радше зверне увагу на золотодобувні компанії. Такий досвід уже був: у II кварталі 2020 року Berkshire Hathaway придбала близько 21 млн акцій Barrick Gold на суму $560,6 млн, але позиція була майже повністю ліквідована до кінця року.

Крім того, золото суперечить філософії Berkshire Hathaway у сфері управління ризиками, зокрема принципу «вартості втрачених можливостей». Тривалі періоди бокового руху золота (реальна прибутковість після витрат на зберігання та страхування) історично поступаються дивідендам, байбекам, реінвестуванню та іншим методам цивілізованого бізнесу.

Баффет переконаний: якщо й робити ставку на золото, то не на спекулятивні спот-активи, а на акції виробничих компаній із вільним грошовим потоком та дисципліною капіталу. Досвід Barrick Gold довів: вхід може бути вигідним, але має бути можливість швидкого виходу.

І все ж повне ігнорування золота позбавляє будь-який інвестиційний портфель активів, які історично корелюють із панікою та страхом на валютному й сировинному ринку. Для короткострокового хеджування кращого інструменту, ніж золото, поки що не існує.

Наразі сильних сигналів до розвороту тренду золота немає. Можлива потужна корекція, але торгувати на ній не рекомендується. Фундаментальний фон агресивний — стежте за доларом.

Тому діємо розумно й даремно не ризикуємо.

Всім – профітів!