الخبير والمعادن: العقل مقابل المضاربة

لماذا لا يستثمر بافيت في الذهب

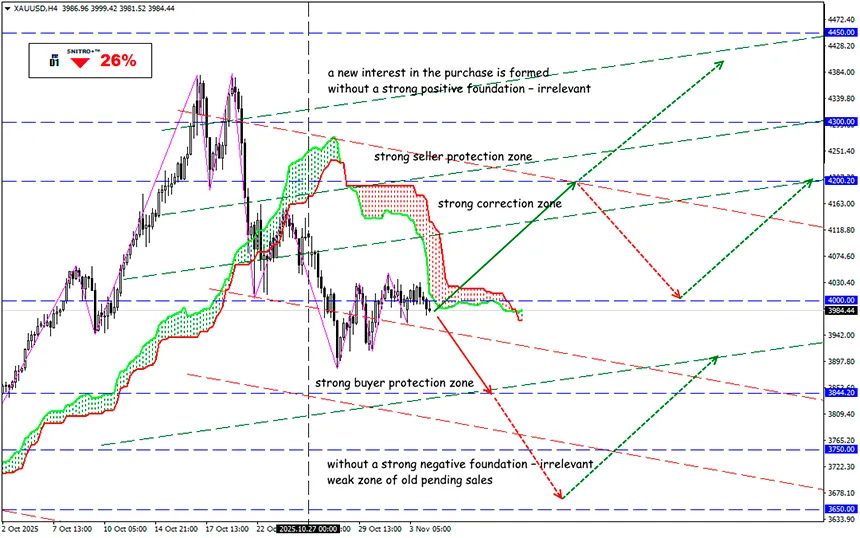

XAU/USD

المنطقة الرئيسية:3,950.00- 4,050.00

الشراء:4,050.00 (على أساس إيجابي قوي); الهدف4,200.00; ستوب لوس3,980.00

بيع:3,950.00 (عند التراجع بعد إعادة اختبار مستوى 4.000); الهدف3,750-3,700; ستوب لوس4,020.00

تبدو ديناميكيات المعدن النفيس الحالية جذابة للغاية لدرجة أن كبير مسؤولي الاستثمار في بنك مورغان ستانلي أصبح الآن يوصي باستبدال نموذج المحفظة التقليدي 60/40 بمخطط جديد 60/20/20، حيث تمثل نسبة 20% الذهب بدلاً من السندات التقليدية.

الملياردير جيفري غندلاخ، المعروف بلقب "ملك السندات" في وول ستريت، يروّج منذ فترة طويلة للذهب باعتباره أداة دائمة لتنويع المحافظ الاستثمارية، وليس كرهان مضاربي.

ومع ذلك، لا يرى جميع خبراء السوق في الذهب علاجاً لجميع المشاكل المالية.

شركة وارن بافيت، بيركشاير هاثاواي، قدمت يوم السبت تقريرها الفصلي (10Q) الذي أظهر أن حجم النقد في ميزانيتها بلغ مستوى قياسياً قدره 381.7 مليار دولار (+37.6 مليار دولار على أساس ربع سنوي). حدث ذلك لأن بيركشاير باعت أسهماً أكثر مما اشترت لمدة اثني عشر ربعاً متتالياً، مما خفّض محفظتها من الأسهم إلى 283.2 مليار دولار.

تجدر الإشارة إلى أن بيركشاير هاثاواي لم تقم بإعادة شراء أسهم منذ الربع الثاني من عام 2024.

يُفسر هذا جزئياً تأخر أدائها بنسبة 34% عن مؤشر S&P 500 منذ إعلان بافيت عن تقاعده، رغم أنه لا يزال يشغل منصبه رسمياً حتى نهاية العام. ومع ذلك، يُظهر عام 2025 أن نموذج الانضباط الرأسمالي، ونسبة السيولة العالية، والتركيز على التأمين والبنية التحتية لا تزال ثابتة — وهي "استراتيجية بيركشاير" التي وعد خليفته غريغ آيبيل بالاستمرار بها.

أكبر ثلاث مراكز في محفظة بيركشاير هاثاواي — Apple وAmerican Express وBank of America — لا تزال مستقرة. لكن عند أي توتر في السوق، تفضل الشركة التحول إلى النقد بدلاً من الذهب، على عكس المتداولين المذعورين.

وارن بافيت مستثمر، وليس مضارباً. ولم يُخفِ أبداً أنه يعتبر الذهب "أصلاً غير منتج": فهو لا يولد تدفقات نقدية ولا يرفع قيمته الجوهرية دون تدفق مستمر من المشترين الجدد.

يقول بافيت: "الذهب وسيلة للربح من الخوف، ولكن لذلك، يجب أن تأمل أن يكون الناس بعد عام أو عامين أكثر خوفاً مما هم عليه الآن. إذا حدث ذلك، ستربح، وإذا قلّ خوفهم، ستخسر. لكن الذهب نفسه لا ينتج شيئاً."

وبما أن بافيت يستثمر باستمرار في الأعمال التي تخلق قيمة حقيقية، فإنه يفضل شركات تعدين الذهب على المعدن نفسه. ولديه خبرة في ذلك: في الربع الثاني من عام 2020، اشترت بيركشاير هاثاواي حوالي 21 مليون سهم من شركة Barrick Gold بقيمة 560.6 مليون دولار، لكنها تخلت تقريباً عن كل مركزها بحلول نهاية العام نفسه.

علاوة على ذلك، يتعارض الذهب مع فلسفة بيركشاير هاثاواي لإدارة المخاطر وخاصة "تكلفة الفرصة الضائعة". فالفترات الطويلة من التحرك الجانبي للذهب (العائد الحقيقي بعد تكاليف التخزين والتأمين) تاريخياً أقل ربحية من الأرباح الموزعة وإعادة شراء الأسهم وإعادة الاستثمار وأساليب الأعمال المنتجة الأخرى.

يعتقد بافيت أنه إذا كان لا بد من المراهنة على الذهب، فيجب أن تكون على أسهم شركات التعدين ذات التدفق النقدي الحر والانضباط الرأسمالي — وليس على الأصول الفورية المضاربية. تجربة Barrick Gold أثبتت أن الدخول يمكن أن يكون مربحاً، لكن القدرة على الخروج السريع ضرورية.

ومع ذلك، فإن تجاهل الذهب تماماً يحرم أي محفظة استثمارية من الأصول التي ترتبط تاريخياً بحالات الذعر والخوف في أسواق العملات والسلع. للتحوط قصير الأجل، لا يوجد بديل أفضل من الذهب حتى الآن.

حالياً، لا توجد إشارات قوية على انعكاس الاتجاه في الذهب. من الممكن حدوث تصحيح قوي، لكن لا يُنصح بالتداول عليه. الأساسيات لا تزال عدوانية — راقب الدولار.

لذا نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباح موفقة للجميع!