چه کسی سود میبرد وقتی دلار ضعیف میشود؟

بازارهای آمریکا در آغاز هفته سقوط کردند

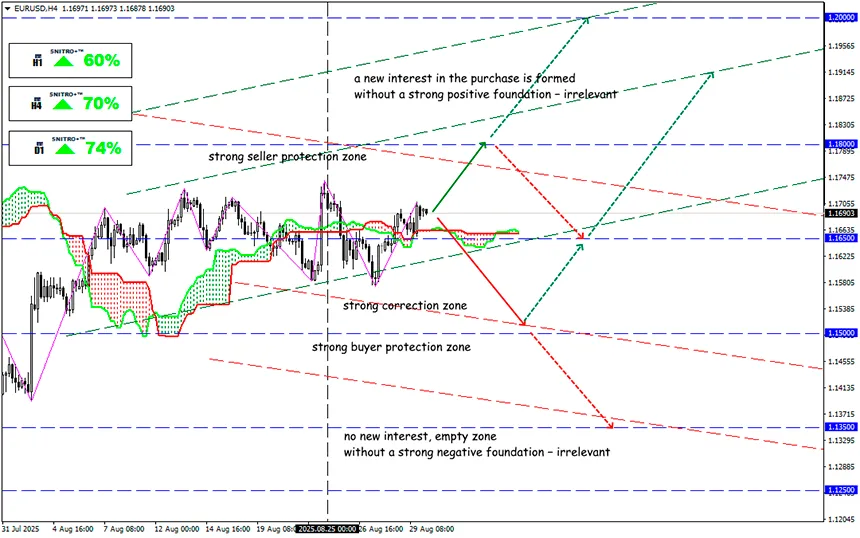

#EURUSD

منطقه کلیدی: 1.1600 - 1.7000

خرید: 1.1750(در یک پایه مثبت قوی) ; هدف 1.1900-1.1950; حد ضرر1.1680

فروش: 1.1600 (بعد از سطح سطح 1.1650) ; هدف 1.1450; حد ضرر1.1670

والاستریت انتظار دارد دلار در سال جاری به سقوط خود ادامه دهد، زیرا اقتصاد نشانههایی از کندی نشان میدهد و فدرال رزرو آماده از سرگیری کاهش نرخ بهره است. پاول در جکسون هول اعلام کرد که برای این اقدام در نشست 17 سپتامبر آماده است.

شاخص S&P 500 به میزان 0.3% کاهش یافت، Nasdaq 100 – به میزان 0.5%. بازده اوراق 10 ساله خزانهداری 3 نقطه پایه افزایش یافت و به 4.23% رسید، دلار 0.2% تقویت شد. Core PCE به میزان 0.3% ماهانه و 2.9% سالانه افزایش یافت – بالاترین سطح از فوریه، که وظیفه فدرال رزرو را پیش از تصمیم سپتامبر دشوارتر میکند.

شاخص تورم PCE که هفته گذشته منتشر شد، در محدوده انتظارات رشد کرد.

یادآوری: این شاخص به شکلی پیچیده محاسبه میشود. تفاوت اصلی PCE با CPI این است که سبد مصرفی ثابت را در نظر نمیگیرد، بلکه «واقعی» را لحاظ میکند. اگر مردم از محصولات گران صرفنظر کنند و به کالاهای ارزانتر روی بیاورند، PCE افزایش نمییابد. و تحلیلگران میتوانند بگویند تورم مهار شده است.

بنابراین اگر PCE بدتر از پیشبینیها باشد، این موضوع برای بازارها شوک خواهد بود.

PCE فعلی آمریکا با عبارت «در محدوده انتظارات» به این معناست که تورم دقیقاً به همان میزان بالا بوده که اقتصاددانان پیشبینی کرده بودند. همچنین باید به دادههای خوب GDP آمریکا و دادههای ضعیف بازار کار اشاره کرد که در مجموع سیگنال خنثی میدهند، بنابراین این آمار تأثیری بر قیمتها نداشت.

از اینرو واکنش بازار چنین بود: ابتدا «خوشحالی» کوتاهمدت، سپس درک اینکه شاخص اصلی تورم فدرال رزرو به مدت 6 ماه با حداکثر سرعت رشد کرده است، منجر به اصلاح شدید شد.

از منظر نرخهای بهره فدرال رزرو، هیچ چیز تغییر نکرده است. بازار مدتهاست کاهش سپتامبر را لحاظ کرده است، هرچند معاملهگران معتقدند اگر نرخها در سپتامبر کاهش یابد، بازار رشد خواهد کرد. به هیچ وجه.

کاهش سپتامبر دیگر گذشته است: بازار در اواسط آگوست (پس از CPI) تلاش کرد رشد کند، سپس کاهش PPI در پایان آگوست را جبران کرد.

اکنون زمان فکر کردن به نشستهای بعدی فدرال رزرو در اکتبر و دسامبر است. بنابراین نشست 16–17 سپتامبر تنها یک معنای پنهان دارد: لحن بیانیه مطبوعاتی و سخنرانی پاول چگونه خواهد بود.

اگر بازار تلاش کند با انتظارات نشست سپتامبر رشد کند، دلیل آن کاهش 0.25% نرخها نیست، بلکه امید به پیشبینیهای نرمتر پاول است.

اگر نرخ کاهش نیابد (احتمال این سناریو در CME تنها 10% است)، سقوط فاجعهباری رخ خواهد داد.

محرک اصلی هفته NFP خواهد بود. اگر دادهها همچنان بدتر شوند، فدرال رزرو ممکن است چندین بار نرخها را کاهش دهد.

باید در نظر داشت که پویایی اشتغال نه تنها تحت تأثیر سیاست ضد مهاجرت ترامپ است، بلکه تحت تأثیر اخراجهای گسترده کارمندان دولتی DOGE متعلق به ایلان ماسک نیز قرار دارد. تا همین اواخر، کارمندان اخراجشده هنوز شاغل محسوب میشدند. در پاییز باید انتظار اصلاحات قابل توجه داشت. این یک ضربه دیگر به دلار آمریکا خواهد بود.

پس عاقلانه رفتار میکنیم و بیجهت ریسک نمیکنیم.

برای همه آرزوی سود!