نفت: زندگی میان ترس و واقعیت

بحران فعلی چه تفاوتی با سناریوی استاندارد دارد

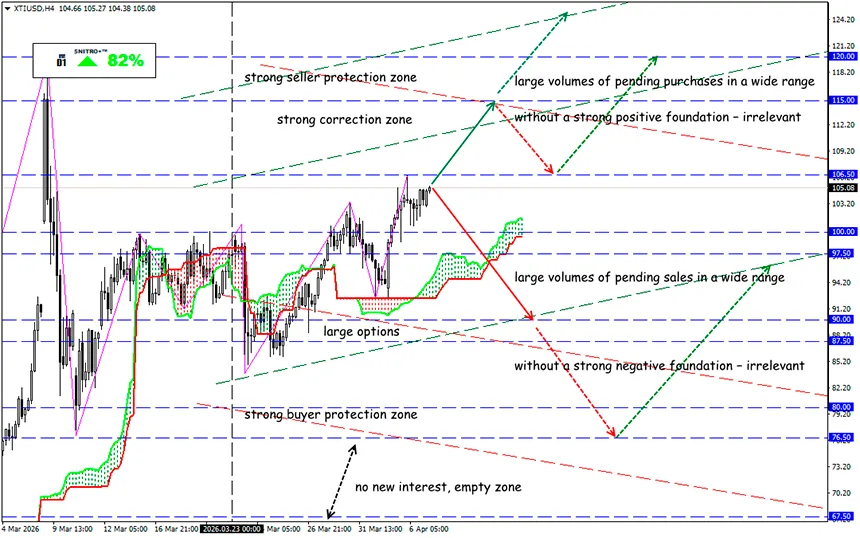

XTI/USD

منطقه کلیدی:102.00 - 107.00

خرید: 107.50(پس از تست مجدد سطح 105.00); هدف 112.50-115.00; حد ضرر106.50

فروش: 100.00 (بر اساس یک پایه منفی قوی); هدف 95.50-90.00; حد ضرر100.70

ترامپ همچنان بازار را تحت فشار قرار میدهد: قیمت نفت در پی درگیری در خاورمیانه در حال افزایش است. تشدید سطح درگیری نظامی، مسدود شدن مسیرهای تأمین از طریق تنگه هرمز را به یک مسئله ثانویه تبدیل کرده است.

اروپا و کشورهای خلیج فارس ابزارهای سیاسی خود را برای مهار پیامدهای اقتصادی جنگ از دست دادهاند.

شوک نفتی یک آسیبپذیری جدید را آشکار کرده است: اقتصاد جهانی هرگز با بحرانی در این مقیاس که همراه با چنین کمبود قابل توجهی و افزایش شدید هزینههای انرژی باشد، مواجه نشده است.

یادآوری:

در دوره نخستین بحران نفتی دهه 1970، کسری بودجه در ایالات متحده و سایر کشورهای کلیدی حدود 2% از تولید ناخالص داخلی بود. امروز، میانگین کسری بودجه بیش از دو برابر شده و بدهی دولتی کشورهای G7 از 20% به بیش از 100% تولید ناخالص داخلی افزایش یافته است.

دولتها تلاش میکنند همانند گذشته به بحران واکنش نشان دهند: کنترل قیمتها را اعمال میکنند، سهمیهبندی را اجرا میکنند و یارانههای سوخت ارائه میدهند. اما بازارهای اوراق قرضه نسبت به ریسک افزایش هزینههای دولتی هشدار میدهند.

سال گذشته، بدهی جهانی به دلیل استقراض دولتی به 348 تریلیون دلار رسید که بیش از سه برابر تولید ناخالص داخلی جهان است. بنابراین، اکنون تعداد کمی از کشورهای مصرفکننده نفت میتوانند اقدامات محرک جدید را تأمین مالی کنند.

حتی اگر شوک نفتی اقتصاد را کند کند، بانکهای مرکزی ممکن است قادر به اقدام نباشند، زیرا این وضعیت همچنین به افزایش تورم منجر خواهد شد. آسیبپذیرترین کشورها آنهایی هستند که بدهی دولتی و کسری بودجه بالایی دارند، و همچنین کشورهایی که بانک مرکزی آنها به اهداف تورمی نمیرسد. در جهان توسعهیافته، این شامل ایالات متحده و بریتانیا است و در میان کشورهای در حال توسعه — برزیل، مصر و اندونزی.

اقتصادهای نسبتاً پایدار اندک هستند و معمولاً کشورهایی کوچک مانند تایوان، ویتنام و سوئد هستند. در سوئد، با وجود نظام رفاه پیشرفته، کسری بودجه کمتر از 2% تولید ناخالص داخلی است.

ایالات متحده، اگرچه به دلیل استقلال انرژی در برابر شوک نفتی محافظت شده است، اما همچنان در برابر یک درگیری طولانیمدت آسیبپذیر است. سال گذشته، کسری بودجه آمریکا بزرگترین در میان کشورهای توسعهیافته بود و تقریباً به 6% تولید ناخالص داخلی رسید.

به همین دلیل است که بحران فعلی در ایران بهطور قابل توجهی با بحرانهای قبلی متفاوت است — ابزارهای بسیار کمی برای مقابله با پیامدهای آن باقی مانده است.

- اوپک پلاس هشدار داده است: اگر زیرساختهای انرژی در خاورمیانه همچنان تخریب شود، بازسازی عرضه به زمان و هزینه قابل توجهی نیاز خواهد داشت. در حال حاضر، این ائتلاف بهطور رسمی افزایش سهمیه تولید در ماه مه به میزان حدود 206 هزار بشکه در روز را تصویب کرده است، اما این اقدام نمادین است. به دلیل جنگ، عرضه از منطقه از قبل محدود شده و برخی مسیرها با اختلال مواجه هستند.

- عراق به معاملهگران آسیایی و پالایشگاهها اطلاع داده است که میتوانند بارگیری نفت را از سر بگیرند، زیرا کشتیهای حامل نفت عراق اکنون میتوانند از تنگه هرمز عبور کنند. اینکه این موضوع تا چه حد عملی است هنوز آزمایش نشده، اما در روز یکشنبه نفتکش Ocean Thunder با 1 میلیون بشکه نفت عراق از این تنگه عبور کرده است.

- عربستان سعودی قیمت نفت Arab Light خود را برای آسیا به سطحی بیسابقه (+19.50 دلار) نسبت به شاخصهای منطقهای پالایشگاهها افزایش داده است.

پس از آنکه ترامپ ضربالاجل جدیدی برای بازگشایی تنگه به ایران تعیین کرد، قیمتها دوباره افزایش یافتند. بازار در حالت انتظار بدترین سناریو قرار دارد، اما این سناریو هنوز محقق نشده است. قیمتها به ریسکها واکنش نشان میدهند، نه به کمبود واقعی، و همین موضوع وضعیت را ناپایدار میکند. هرگونه اظهارنظر جدید یا حمله به زیرساختهای ایران میتواند به سرعت قیمتها را افزایش دهد.

اگر وضعیت در منطقه تثبیت نشود، قیمتهای بالاتر از 150 دلار را ممکن است همین هفته آینده ببینیم، و برای متعادل کردن کامل بازار در شرایط کمبود شدید، قیمت باید به بالای 200 دلار در هر بشکه برسد.

با این حال، همه فعالان بازار به این سناریو باور ندارند — به اصطلاح «پول هوشمند» در حال حاضر بر خلاف چنین سناریوی افراطی شرطبندی میکند.

پس عاقلانه رفتار میکنیم و بیجهت ریسک نمیکنیم.

برای همه آرزوی سود!