Нафта: життя між страхом і реальністю

Чим поточна криза відрізняється від стандартного сценарію

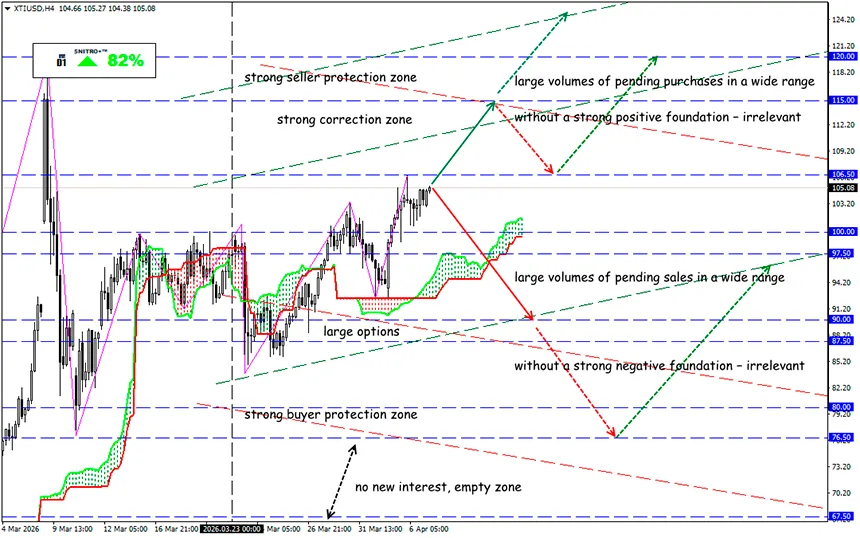

XTI/USD

Ключова зона 102.00 - 107.00

Buy: 107.50 (після повторного тестування рівня 105,00); ціль 112.50-115.00; StopLoss 106.50

Sell: 100.00 (на сильному негативному фундаменті); ціль 95.50-90.00; StopLoss 100.70

Трамп продовжує тиснути на ринок: ціни на нафту зростають на тлі конфлікту на Близькому Сході. Підвищення рівня військової агресії робить блокаду постачань через Ормузьку протоку другорядною проблемою.

Європа та країни Перської затоки вичерпали політичні інструменти для стримування економічних наслідків війни.

Нафтовий шок виявив нову вразливість: світова економіка ще не стикалася з кризою такого масштабу, що супроводжується настільки значним дефіцитом і зростанням витрат на енергоносії.

Нагадаємо:

Під час першої нафтової кризи 1970-х років дефіцит бюджету в США та інших ключових країнах становив близько 2% ВВП. Сьогодні середній дефіцит бюджету більш ніж подвоївся, а державний борг країн G7 зріс з 20% до понад 100% ВВП.

Уряди намагаються реагувати на кризу так само, як і раніше: запроваджують контроль цін, вводять схеми нормування та надають субсидії на паливо. Але ринки облігацій попереджають про ризики зростання державних витрат.

Минулого року світовий борг досяг $348 трлн через державні запозичення, що більш ніж утричі перевищує світовий ВВП. Тому зараз мало які країни-споживачі нафти можуть дозволити собі нові стимулюючі заходи.

Навіть якщо нафтовий шок уповільнить економіку, центральні банки можуть виявитися нездатними діяти, оскільки це також призведе до зростання інфляції. Найбільш уразливими є країни з високим державним боргом і дефіцитом бюджету, а також ті, де центральний банк не досягає цільового рівня інфляції. У розвиненому світі це насамперед США та Велика Британія, а серед країн, що розвиваються — Бразилія, Єгипет та Індонезія.

Відносно стійких економік небагато, і зазвичай це невеликі країни, такі як Тайвань, В’єтнам і Швеція. У Швеції, незважаючи на розвинену систему соціального забезпечення, дефіцит бюджету становить менше ніж 2% ВВП.

США, хоча й захищені від нафтового шоку завдяки енергетичній незалежності, залишаються вразливими до тривалого конфлікту. Минулого року дефіцит бюджету США був найбільшим серед розвинених країн і становив майже 6% ВВП.

Саме тому поточна криза в Ірані суттєво відрізняється від попередніх — інструментів для боротьби з її наслідками залишилося надто мало.

- OPEC+ вже попередив: якщо енергетична інфраструктура на Близькому Сході продовжить руйнуватися, відновлення постачань вимагатиме часу і значних витрат. Поки що Альянс формально схвалив збільшення квот на видобуток у травні приблизно на 206 тис. барелів на добу, але цей крок має символічний характер. Через війну постачання з регіону вже обмежені, а частина маршрутів працює з перебоями.

- Ірак повідомив азійських трейдерів і НПЗ, що вони можуть відновити завантаження нафти, оскільки судна з іракською сировиною тепер можуть проходити через Ормузьку протоку. Наскільки це реально — поки ніхто не перевіряв, однак у неділю танкер Ocean Thunder з 1 млн барелів іракської нафти вже перетнув вузьку протоку.

- Саудівська Аравія підвищила ціни на сорт Arab Light для Азії до рекордного рівня (+$19,50) відносно регіональних орієнтирів для НПЗ.

Ціни знову пішли вгору після того, як Трамп висунув Ірану новий дедлайн щодо відкриття протоки. Ринок живе в режимі очікування найгіршого сценарію, але він ще не реалізувався. Ціни реагують на ризики, а не на фактичний дефіцит, і саме це робить ситуацію нестабільною. Будь-яка нова заява або удар по інфраструктурі Ірану може швидко підштовхнути котирування вгору.

Якщо ситуацію в регіоні не вдасться стабілізувати, ціну вище $150 можна побачити вже наступного тижня, а для повного балансування ринку при серйозному дефіциті ціна має піднятися вище $200 за барель.

Однак не всі учасники ринку в це вірять — так звані «розумні гроші» зараз роблять ставки проти такого екстремального сценарію.

Тому діємо розумно й даремно не ризикуємо.

Всім – профітів!