Petróleo: vivir entre el miedo y la realidad

En qué se diferencia la crisis actual del escenario estándar

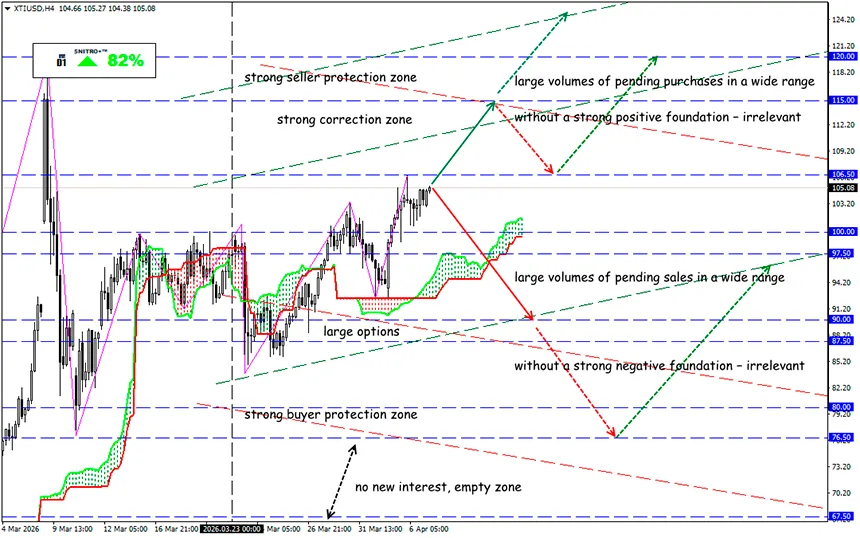

XTI/USD

Zona clave: 102.00 - 107.00

Compra: 107.50 (tras volver a probar el nivel de 105,00); objetivo 112.50-115.00; StopLoss 106.50

Venta: 100.00 (con un sólido fundamento negativo); objetivo 95.50-90.00; StopLoss 100.70

Trump sigue presionando al mercado: los precios del petróleo suben en medio del conflicto en Oriente Medio. El aumento de la intensidad de la agresión militar convierte el bloqueo de los suministros a través del Estrecho de Ormuz en un problema secundario.

Europa y los países del Golfo Pérsico han agotado los instrumentos políticos para contener las consecuencias económicas de la guerra.

El shock petrolero ha revelado una nueva vulnerabilidad: la economía global nunca se había enfrentado a una crisis de tal magnitud acompañada de un déficit tan significativo y de un aumento tan fuerte de los costes energéticos.

Recordemos:

Durante la primera crisis del petróleo en los años 70, el déficit presupuestario en EE. UU. y en otros países clave rondaba el 2% del PIB. Hoy, el déficit medio se ha más que duplicado, y la deuda pública de los países del G7 ha aumentado del 20% a más del 100% del PIB.

Los gobiernos intentan responder a la crisis de la misma manera que en el pasado: introducen controles de precios, establecen esquemas de racionamiento y conceden subsidios a los combustibles. Sin embargo, los mercados de bonos advierten sobre los riesgos del aumento del gasto público.

El año pasado, la deuda mundial alcanzó los 348 billones de dólares debido al endeudamiento público, más de tres veces el PIB global. Por lo tanto, pocos países consumidores de petróleo pueden permitirse ahora nuevas medidas de estímulo.

Incluso si el shock petrolero ralentiza la economía, los bancos centrales podrían no ser capaces de actuar, ya que también provocará un aumento de la inflación. Los países más vulnerables son aquellos con altos niveles de deuda pública y déficit presupuestario, así como aquellos cuyos bancos centrales no alcanzan sus objetivos de inflación. En el mundo desarrollado, esto incluye principalmente a EE. UU. y al Reino Unido; entre los países emergentes — Brasil, Egipto e Indonesia.

Existen pocas economías relativamente estables, y suelen ser países pequeños como Taiwán, Vietnam y Suecia. En Suecia, a pesar de un sistema de bienestar desarrollado, el déficit presupuestario es inferior al 2% del PIB.

EE. UU., aunque protegido del shock petrolero gracias a su independencia energética, sigue siendo vulnerable a un conflicto prolongado. El año pasado, el déficit presupuestario estadounidense fue el mayor entre las economías desarrolladas, alcanzando casi el 6% del PIB.

Por eso la crisis actual en Irán difiere significativamente de las anteriores: quedan muy pocos instrumentos para hacer frente a sus consecuencias.

- La OPEP+ ya ha advertido: si la infraestructura energética en Oriente Medio continúa siendo destruida, la recuperación del suministro requerirá tiempo y costes significativos. Por ahora, la alianza ha aprobado formalmente un aumento de las cuotas de producción en mayo de unos 206 mil barriles diarios, pero este paso es simbólico. Debido a la guerra, los suministros de la región ya están limitados y algunas rutas funcionan con interrupciones.

- Irak ha informado a los traders asiáticos y a las refinerías de que pueden reanudar la carga de petróleo, ya que los buques con crudo iraquí ahora pueden atravesar el Estrecho de Ormuz. Hasta qué punto esto es viable aún no se ha probado, pero el domingo el petrolero Ocean Thunder, con 1 millón de barriles de petróleo iraquí, ya cruzó el estrecho.

- Arabia Saudí ha elevado los precios de su crudo Arab Light para Asia a un nivel récord (+19,50 dólares) respecto a los benchmarks regionales de refinerías.

Los precios volvieron a subir después de que Trump fijara un nuevo plazo para que Irán reabra el estrecho. El mercado vive en modo de ожидание del peor escenario, pero este aún no se ha materializado. Los precios reaccionan a los riesgos, no a la escasez real, y eso es lo que hace que la situación sea inestable. Cualquier nueva declaración o ataque a la infraestructura iraní puede hacer subir rápidamente las cotizaciones.

Si la situación en la región no se estabiliza, podríamos ver precios por encima de 150 dólares ya la próxima semana, y para equilibrar completamente el mercado en caso de un déficit grave, el precio debería superar los 200 dólares por barril.

Sin embargo, no todos los participantes del mercado creen en ello: el llamado “smart money” está actualmente apostando en contra de un escenario tan extremo.

Así que actuamos con sensatez y evitamos riesgos innecesarios.

¡Buenos beneficios para todos!