النفط: حياة بين الخوف والواقع

ما الذي يميز الأزمة الحالية عن السيناريو التقليدي

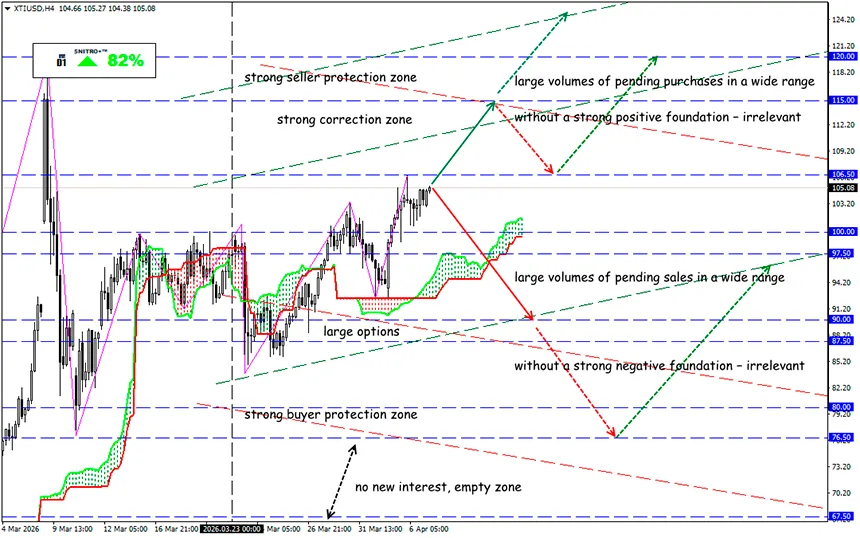

XTI/USD

المنطقة الرئيسية:102.00 - 107.00

الشراء:107.50 (بعد إعادة اختبار مستوى 105.00); الهدف112.50-115.00; ستوب لوس106.50

بيع:100.00 (في ظل أساس سلبي قوي); الهدف95.50-90.00; ستوب لوس100.70

يواصل ترامب الضغط على السوق: أسعار النفط ترتفع على خلفية الصراع في الشرق الأوسط. تصاعد مستوى العدوان العسكري يجعل حصار إمدادات النفط عبر مضيق هرمز مشكلة ثانوية.

نفدت الأدوات السياسية لدى أوروبا ودول الخليج لاحتواء التداعيات الاقتصادية للحرب.

أظهر صدمة النفط هشاشة جديدة: لم يسبق للاقتصاد العالمي أن واجه أزمة بهذا الحجم مصحوبة بعجز كبير وارتفاع حاد في تكاليف الطاقة.

للتذكير:

خلال أزمة النفط الأولى في السبعينيات، كان العجز في الميزانية في الولايات المتحدة والدول الرئيسية الأخرى حوالي 2% من الناتج المحلي الإجمالي. أما اليوم فقد تضاعف متوسط العجز أكثر من مرتين، وارتفع الدين العام لدول مجموعة السبع من 20% إلى أكثر من 100% من الناتج المحلي الإجمالي.

تحاول الحكومات الاستجابة للأزمة بنفس الطريقة كما في الماضي: فرض ضوابط على الأسعار، تطبيق أنظمة التقنين، وتقديم دعم للوقود. لكن أسواق السندات تحذر من مخاطر زيادة الإنفاق الحكومي.

في العام الماضي، بلغ الدين العالمي 348 تريليون دولار نتيجة الاقتراض الحكومي، أي أكثر من ثلاثة أضعاف الناتج المحلي الإجمالي العالمي. لذلك، لا تستطيع معظم الدول المستهلكة للنفط تحمل إجراءات تحفيزية جديدة.

حتى إذا أدى صدمة النفط إلى تباطؤ الاقتصاد، فقد تكون البنوك المركزية غير قادرة على التدخل، لأنه سيؤدي أيضاً إلى ارتفاع التضخم. الدول الأكثر عرضة للخطر هي تلك التي لديها ديون عامة مرتفعة وعجز في الميزانية، وكذلك الدول التي لا تحقق فيها البنوك المركزية أهداف التضخم. في العالم المتقدم، يشمل ذلك بشكل أساسي الولايات المتحدة والمملكة المتحدة؛ وبين الدول النامية — البرازيل ومصر وإندونيسيا.

هناك عدد قليل من الاقتصادات المستقرة نسبياً، وغالباً ما تكون دولاً صغيرة مثل تايوان وفيتنام والسويد. في السويد، رغم نظام الرفاه المتطور، يقل عجز الميزانية عن 2% من الناتج المحلي الإجمالي.

الولايات المتحدة، رغم حمايتها من صدمة النفط بفضل الاستقلال في الطاقة، تظل عرضة لصراع طويل الأمد. في العام الماضي، كان العجز في الميزانية الأمريكية الأكبر بين الدول المتقدمة، حيث بلغ نحو 6% من الناتج المحلي الإجمالي.

لهذا السبب تختلف الأزمة الحالية في إيران بشكل كبير عن سابقاتها — فالأدوات المتبقية للتعامل مع تداعياتها قليلة جداً.

- حذرت أوبك+: إذا استمر تدمير البنية التحتية للطاقة في الشرق الأوسط، فإن استعادة الإمدادات ستتطلب وقتاً وتكاليف كبيرة. حتى الآن، وافق التحالف رسمياً على زيادة حصص الإنتاج في مايو بنحو 206 ألف برميل يومياً، لكن هذه الخطوة رمزية. بسبب الحرب، الإمدادات من المنطقة مقيدة بالفعل، وبعض الطرق تعمل بشكل متقطع.

- أبلغ العراق المتداولين الآسيويين والمصافي بإمكانية استئناف تحميل النفط، حيث يمكن للسفن التي تحمل الخام العراقي الآن المرور عبر مضيق هرمز. مدى واقعية ذلك لم يُختبر بعد، لكن يوم الأحد عبرت ناقلة Ocean Thunder التي تحمل مليون برميل من النفط العراقي المضيق بالفعل.

- رفعت السعودية أسعار خام Arab Light لآسيا إلى مستوى قياسي (+19.50 دولار) مقارنة بالمؤشرات الإقليمية للمصافي.

ارتفعت الأسعار مجدداً بعد أن حدد ترامب موعداً نهائياً جديداً لإيران لإعادة فتح المضيق. السوق يعيش في وضع انتظار أسوأ السيناريوهات، لكنه لم يتحقق بعد. الأسعار تتفاعل مع المخاطر وليس مع النقص الفعلي، وهذا ما يجعل الوضع غير مستقر. أي تصريح جديد أو هجوم على البنية التحتية الإيرانية قد يدفع الأسعار للارتفاع بسرعة.

إذا لم يتم استقرار الوضع في المنطقة، فقد نشهد أسعاراً فوق 150 دولاراً في الأسبوع المقبل، ولتحقيق توازن كامل في السوق في ظل عجز كبير، يجب أن ترتفع الأسعار إلى أكثر من 200 دولار للبرميل.

ومع ذلك، لا يؤمن جميع المشاركين في السوق بهذا — ما يسمى بـ «الأموال الذكية» تراهن حالياً ضد هذا السيناريو المتطرف.

لذا نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباح موفقة للجميع!