Petróleo: vida entre o medo e a realidade

Como a crise atual difere do cenário padrão

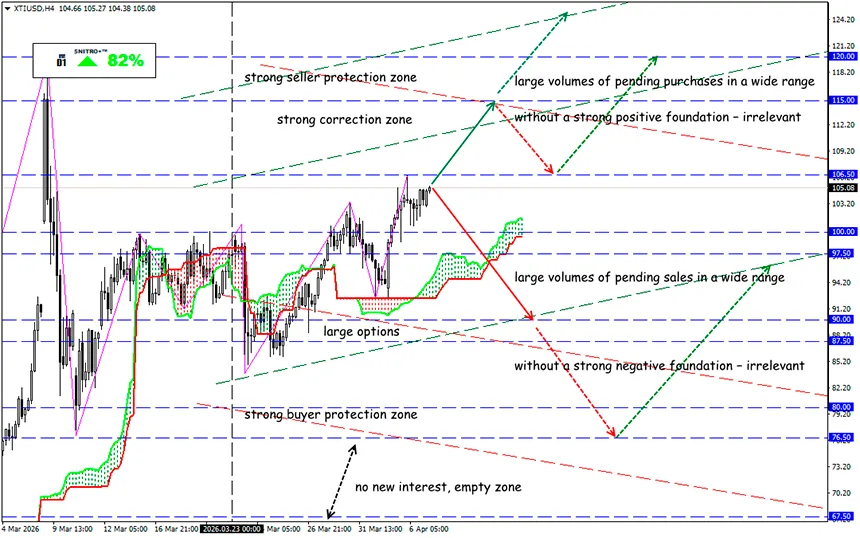

XTI/USD

Zona-chave: 102.00 - 107.00

Compra: 107.50 (após o reteste do nível 105,00); alvo 112.50-115.00; StopLoss 106.50

Venda: 100.00 (num contexto fundamental fortemente negativo); alvo 95.50-90.00; StopLoss 100.70

Trump continua a pressionar o mercado: os preços do petróleo estão a subir no contexto do conflito no Médio Oriente. O aumento da intensidade da agressão militar transforma o bloqueio das rotas de abastecimento através do Estreito de Ormuz num problema secundário.

A Europa e os países do Golfo Pérsico esgotaram os instrumentos políticos para conter as consequências económicas da guerra.

O choque petrolífero revelou uma nova vulnerabilidade: a economia global nunca enfrentou uma crise desta escala acompanhada por um défice tão significativo e por um aumento tão acentuado dos custos energéticos.

Recorde-se:

Durante a primeira crise petrolífera dos anos 70, o défice orçamental nos EUA e noutras economias-chave rondava os 2% do PIB. Hoje, o défice médio mais do que duplicou, e a dívida pública dos países do G7 aumentou de 20% para mais de 100% do PIB.

Os governos tentam responder à crise da mesma forma que no passado: introduzem controlo de preços, implementam esquemas de racionamento e concedem subsídios aos combustíveis. No entanto, os mercados obrigacionistas alertam para os riscos do aumento da despesa pública.

No ano passado, a dívida global atingiu 348 biliões de dólares devido ao endividamento público, mais de três vezes o PIB mundial. Assim, poucos países consumidores de petróleo podem agora permitir-se novas medidas de estímulo.

Mesmo que o choque petrolífero abrande a economia, os bancos centrais poderão não conseguir agir, uma vez que também provocará um aumento da inflação. Os países mais vulneráveis são aqueles com elevados níveis de dívida pública e défices orçamentais, bem como aqueles cujos bancos centrais não conseguem atingir as metas de inflação. No mundo desenvolvido, isto inclui sobretudo os EUA e o Reino Unido; entre os mercados emergentes — Brasil, Egipto e Indonésia.

Existem poucas economias relativamente estáveis, e tendem a ser países de menor dimensão, como Taiwan, Vietname e Suécia. Na Suécia, apesar de um sistema de bem-estar desenvolvido, o défice orçamental é inferior a 2% do PIB.

Os EUA, embora protegidos do choque petrolífero graças à independência energética, continuam vulneráveis a um conflito prolongado. No ano passado, o défice orçamental dos EUA foi o maior entre as economias desenvolvidas, atingindo quase 6% do PIB.

É por isso que a atual crise no Irão difere significativamente das anteriores — restam demasiado poucos instrumentos para combater as suas consequências.

- A OPEP+ já alertou: se a infraestrutura energética no Médio Oriente continuar a ser destruída, a recuperação da oferta exigirá tempo e custos significativos. Por agora, a aliança aprovou formalmente um aumento das quotas de produção em maio de cerca de 206 mil barris por dia, mas este passo é simbólico. Devido à guerra, os fornecimentos da região já estão limitados, e algumas rotas funcionam com interrupções.

- O Iraque informou traders asiáticos e refinarias de que poderão retomar o carregamento de petróleo, uma vez que os navios com crude iraquiano podem agora atravessar o Estreito de Ormuz. Até que ponto isto é viável ainda não foi testado, mas no domingo o petroleiro Ocean Thunder, com 1 milhão de barris de petróleo iraquiano, já atravessou o estreito.

- A Arábia Saudita aumentou os preços do seu crude Arab Light para a Ásia para um nível recorde (+19,50 dólares) em relação aos benchmarks regionais das refinarias.

Os preços voltaram a subir após Trump ter estabelecido um novo prazo para o Irão reabrir o estreito. O mercado opera em modo de ожидание worst-case scenario, mas este ainda não se materializou. Os preços reagem aos riscos, não ao défice real, e é isso que torna a situação instável. Qualquer nova declaração ou ataque à infraestrutura iraniana pode rapidamente fazer disparar as cotações.

Se a situação na região não for estabilizada, poderemos ver preços acima de 150 dólares já na próxima semana, e para equilibrar plenamente o mercado num cenário de défice grave, o preço terá de ultrapassar os 200 dólares por barril.

No entanto, nem todos os participantes do mercado acreditam nisso — o chamado “smart money” está atualmente a apostar contra um cenário tão extremo.

Portanto, agimos com prudência e evitamos riscos desnecessários.

Bons lucros a todos!