طلا به دنبال اهداف جدید است: هنوز زمان فروش نیست

XAU/USD

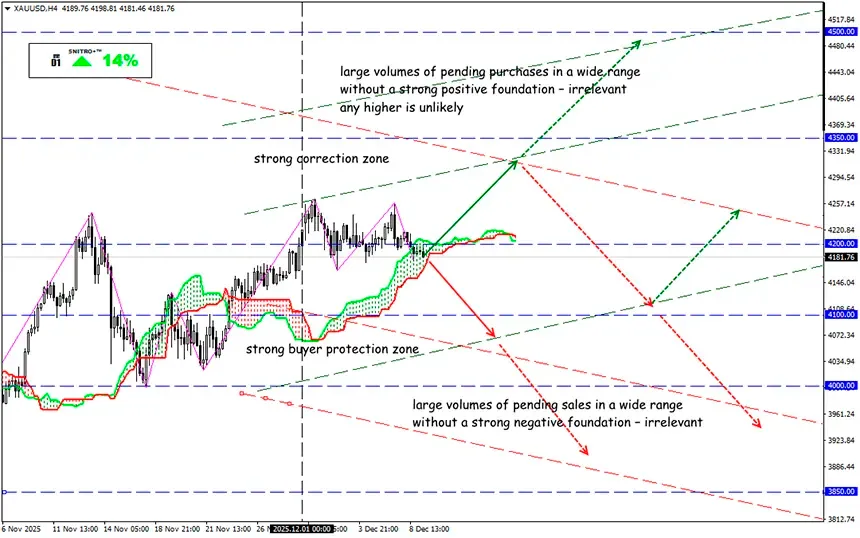

منطقه کلیدی:4,150.00 - 4,250.00

خرید: 4,300.00 (در شکست مطمئن از سطح 4.250); هدف 4,500-4,650; حد ضرر4,220.00

فروش: 4,100.00 (بر اساس یک پایه منفی قوی); هدف 3,950-3,850; حد ضرر4,180.00

در حالی که بازارها منتظر تصمیم فدرال رزرو هستند، لازم است داراییهایی را بررسی کنیم که ارزش سرمایهگذاری آنها بسیار مهمتر از بخش سفتهبازی است. طلا از ابتدای سال تاکنون بیش از ۶۰٪ رشد کرده و عملکردی فوقالعاده داشته است. این حرکت نتیجه عدم قطعیت ژئوپولیتیکی و اقتصادی بوده، اما عامل اصلی آن تضعیف دلار آمریکا است. ورود سرمایه به طلا بهعنوان دارایی امن با سیاستهای بانکهای مرکزی که به دنبال تنوعبخشی و ثبات هستند همسو است.

شورای جهانی طلا (WGC) معتقد است محتملترین سناریو ادامه رشد در یک دامنه قیمتی وسیع است، هرچند احتمال غافلگیری نیز وجود دارد. بر اساس شرایط اقتصادی و ژئوپولیتیکی، طلا میتواند یکی از سه مسیر را طی کند: صعود ملایم، صعود شدید یا کاهش.

سناریوی اول: خوشبینی ملایم

سرمایهگذاران نگران کاهش رشد اقتصادی بهویژه در آمریکا هستند. کاهش انتظارات مربوط به هوش مصنوعی و کاهش سود شرکتها میتواند بر بازار سهام فشار وارد کند.

در نتیجه (طبق نظریه کلاسیک) ممکن است بازار کار آمریکا ضعیفتر شود، فعالیت مصرفکنندگان کاهش یابد و روند کندی اقتصادی آشکارتر گردد.

ترکیب کاهش بیشتر نرخ بهره، ضعف دلار و افزایش ریسکهای ژئوپولیتیکی ممکن است طلا را طی ۴ تا ۶ ماه آینده ۵ تا ۱۵ درصد بالاتر ببرد.

سناریوی دوم: خوشبینی شدید

در یک سناریوی افراطیتر، افزایش ریسکهای ژئوپولیتیکی، جنگهای تجاری و درگیریهای منطقهای میتواند اعتماد جهانی را تضعیف کرده و تمایل به ریسک را کاهش دهد.

در چنین وضعیتی شرکتها سرمایهگذاری را کاهش میدهند، مصرفکنندگان هزینهها را محدود میکنند و ممکن است فدرال رزرو سیاستی تهاجمیتر در پیش بگیرد — کاهش بازده اوراق بلندمدت و هدایت سرمایهگذاران به سمت داراییهای امن مانند طلا.

در این حالت، قیمت طلا در سال ۲۰۲۶ ممکن است ۱۵ تا ۳۰ درصد افزایش یابد، با این شرط که ETFهای طلا تقاضای بیشتری ایجاد کنند.

سناریوی سوم: منفی

این سناریو موفقیت سیاستهای اقتصادی و مالی ترامپ را فرض میکند، که میتواند موجب بهبود اقتصاد و افزایش تورم شود؛ امری که فدرال رزرو را وادار میکند روند کاهش نرخ بهره را متوقف یا حتی برعکس کند — اگرچه بعید است ترامپ چنین چیزی را بپذیرد.

تقویت دلار باعث افزایش ریسک در بازارها و کاهش جذابیت طلا میشود.

سرمایهها میتوانند به داراییهای پربازده منتقل شوند و خروج از ETFهای طلا رخ دهد. چنین شرایطی ممکن است قیمت طلا را طی ۶ تا ۹ ماه آینده ۵ تا ۲۰ درصد کاهش دهد.

تقاضای بانکهای مرکزی همچنان عامل کلیدی حمایت از طلا است. با این حال، ریسکی نیز وجود دارد که مربوط به استفاده از طلا بهعنوان وثیقه در وامهای جهانی است — مانند هند. در صورت بروز بحران، فروش اجباری وامهای دارای وثیقه طلا میتواند عرضه را افزایش داده و قیمت را پایین بیاورد، هرچند بروز اثر جهانی به ۲ تا ۳ ماه زمان نیاز دارد.

بنابراین ظاهر کنونی قیمت طلا ممکن است گمراهکننده باشد — هنوز عامل منفی بزرگی در مقیاس جهانی وجود ندارد.

پس عاقلانه رفتار میکنیم و بیجهت ریسک نمیکنیم.

برای همه آرزوی سود!