S&P 500: واقعیت جایگزین

بازار به کجا نگاه میکند

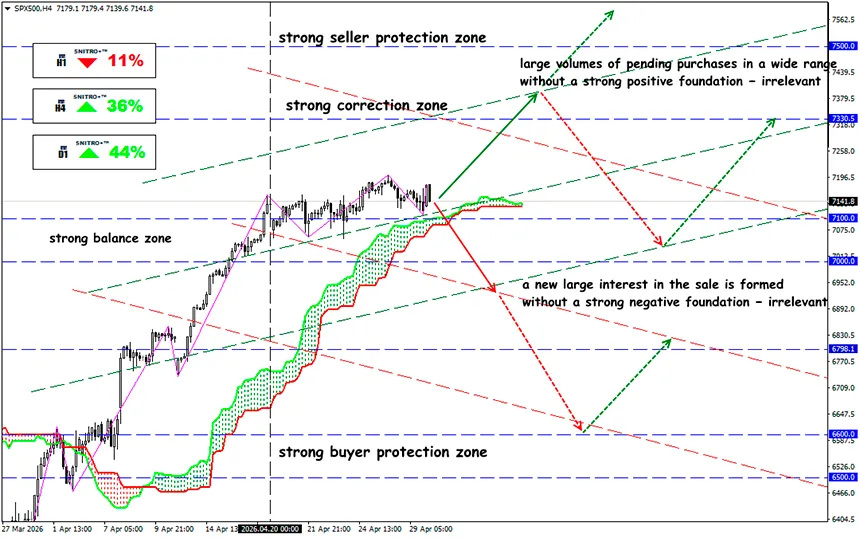

SP500

منطقه کلیدی:7,000 - 7,100

خرید: 7,200(بر اساس یک پایه مثبت قوی); هدف 7,350-7,500; حد ضرر7,150

فروش: 7,000 (در یک شکست مطمئن از سطح 7.050); هدف 6,800; حد ضرر7,070

امروز در بازار دو منطق با یکدیگر رقابت میکنند: یکی در نفت، ارزها و اوراق قرضه، و دیگری در سهام. یادآوری: در بازارهای مالی، مانند زندگی، اشتباه از کسی نیست که کم میبیند، بلکه از کسی است که فقط از یک پنجره نگاه میکند.

- استدلالهای سناریوی اول: قیمت Brent از $126 عبور کرده و به بالاترین سطح چهار ساله رسیده است، بازده اوراق خزانهداری آمریکا 30 ساله دوباره به 5% رسیده، اوراق 10 ساله بریتانیا در همان سطح قرار دارند و ین تا سطح 160 تضعیف شده است.

- استدلال دوم: شاخص نوسان بازار آمریکا اکنون حدود 18 واحد است — پایینتر از سطح پیش از آغاز درگیری در تنگه هرمز. سقف جدید بر اساس خبری شکل گرفت که فرماندهی نظامی آمریکا گزینههای تهاجمی برای ترامپ آماده میکند و تهران از باز کردن تنگه برای کشتیرانی خودداری کرده است.

طبق برآورد Goldman، جریان نفت از طریق هرمز اکنون حدود 4% از حالت عادی است. در Polymarket احتمال بازگشایی تنگه تا پایان ژوئن 52% است. دو ماه پیش چنین وضعیتی به معنای سقوط جهانی بازارها بود.

اما از 30 مارس، S&P 500 حدود 13% رشد کرده است. اوراق قرضه، نفت و بازار ارز به گونهای رفتار میکنند که انگار تورم به طور جدی بازگشته است. بازده اوراق خزانهداری دو ساله 11 واحد پایه افزایش یافت — بیشترین رشد روزانه در 6 ماه اخیر.

بازار کاهش نرخ بهره فدرال رزرو در سال جاری را در قیمتها لحاظ نکرده است. ECB طی چهار ماه پیشبینی خود را به سمت سه افزایش نرخ از ژوئن تغییر داده است. در آخرین نشست FOMC — 4 رأی «مخالف» و 8 رأی «موافق» — چنین اختلافی از اکتبر 1992 دیده نشده بود. نهاد تنظیمگر ارزیابی خود از تورم را سختگیرانهتر کرده است: دلیل اصلی افزایش قیمت نفت است.

پاول که در حال ترک سمت خود است میگوید در تصمیمگیریها دخالت نخواهد کرد. این بعید است درست باشد. رئیس جدید فدرال رزرو، وارش، تقریباً قطعاً در کاهش نرخ بهره با مشکل مواجه خواهد شد. این امر احتمال حفظ کنترل کامل کنگره توسط جمهوریخواهان پس از انتخابات میاندورهای پاییز را بیشتر کاهش میدهد.

بازار سهام متفاوت فکر میکند: اگر تورم افزایش یابد و باقی بماند، شرکتهایی که بتوانند افزایش هزینهها را بهطور قاطع به درآمد منتقل کنند، بقا خواهند داشت و سود خواهند برد. احتمالاً S&P همین موضوع را در قیمتها لحاظ میکند، نه پایان درگیری در خاورمیانه. و این منطق کاملاً قابلقبول است.

در حوزه ژئوپلیتیک، هنوز تغییری وجود ندارد. امروز آخرین روزی است که ترامپ میتواند عملیات نظامی در ایران را ادامه دهد. پس از آن به تأیید کنگره نیاز دارد. تصور میشود که این تأیید را دریافت نخواهد کرد. بنابراین باید پایان عملیات نظامی اعلام شود. این میتواند یک عامل مثبت کوتاهمدت باشد.

پس عاقلانه رفتار میکنیم و بیجهت ریسک نمیکنیم.

برای همه آرزوی سود!