Финальная сага по Brexit: победа или смерть?

ЕС согласовал сделку по Brexit; Италия проигрывает битву за бюджет; мигранты штурмуют стену Трампа; ФРС обещает тревожный протокол, а Китай надеется на перемирие.

Текущая неделя расставит приоритеты с прицелом на будущий год.

Воскресный саммит ЕС прошел в горячих баталиях, но в целом достиг поставленных целей; Британия и лидеры ЕС подписали основное соглашение Brexit и декларацию о будущих отношениях. Решение по границе с Северной Ирландией отложено и должно быть оформлено не позднее 1 июля 2020 года.

300-летнее присутствие британской военно-морской базы в Гибралтаре на южном побережье Испании также угрожало соглашению, с премьер-министром Испании удалось предварительно договориться, но полностью вопрос о контроле над «Скалой» с повестки дня не снимается. Пока подписано обязательство, что после Brexit все вопросы (политические, юридические, географические) между Гибралтаром, являющимся заморской территорией Великобритании, и ЕС будут согласованы с Испанией.

Великобритания до конца переходного периода будет платить взнос в бюджет Евросоюза (около £13 млрд. в год), но сможет получать финансирование из бюджета ЕС на отдельные программы. Предполагается проведение общей санкционной политики в тех вопросах, где внешнеполитические приоритеты совпадают.

ЕС считает, что данное соглашение – оптимальный вариант для Лондона, европейские аналитики оценивают его как крайне невыгодное для Британии, но в любом случае – иного не будет. Теперь документ должен получить одобрение Европарламента, парламентов и правительств европейских стран.

Позитив для фунта будет краткосрочным, так как голосов для ратификации соглашения в парламенте Британии все также не хватает. Голосование должно состояться через две недели. Партия DUP не поддержит соглашение, а если парламент ратифицирует его – выйдет из коалиции, что означает досрочные выборы. Мэй рассчитывала на минимум 15 голосов от оппозиционной партии лейбористов, но теперь финальный вариант текста их не устраивает. Провал голосования = отставка Мэй = переговоры ЕС с новым правительством = перенос даты выхода. Но вполне может быть, что у премьера «для своих» припасены дополнительные тузы в рукаве. Фунт в случае отказа в ратификации останется под давлением.

Публикация протокола ФРС от заседания 29 ноября должна объяснить нервозность комментариев членов комитета и возможные последствия для монетарной политики. Очень важна оценка роста зарплат в октябрьском отчете по рынку труда: если рост зарплат посчитают временным − доллар упадет, если увидят риски перегрева – доллар вырастет. В среду выступит Пауэлл – он должен объяснить рынку свои аргументы в пользу более мягкого варианта коррекции процентных ставок.

Торговая политика Трампа будет центральной темой саммита G20 30 ноября − 1 декабря, особое внимание – встрече Трампа и Си Цзиньпина. При наличии прогресса в переговорах США-Китай ждем роста фондового и сырьевого рынков при падении доллара – достаточно будет моратория на новые повышения таможенных пошлин на время торговых переговоров.

И еще несколько новостей – кратко:

- Еврокомиссия снова отклонила бюджет Италии, так как предложенные «реформы», по сути, являются простым увеличением социальных пособий и не способны привести к ускорению роста экономики. Инициирована процедура чрезвычайного дефицита, которая может привести к штрафным санкциям до 0,5% от ВВП Италии через 3-6 месяцев. Необходимое решение минфинов Еврозоны ожидается 3-4 декабря, и до этого момента итальянская тема будет слабо влиять на евро.

- Приказ Трампа о частичном закрытии границы с Мексикой и разрешении военным применять огонь на поражение не был официально опубликован, но уже активно выполняется. Сотни людей из прибывшего в Тихуану каравана мигрантов вчера атаковали защитные сооружения, пограничные службы США применили слезоточивый газ. О пострадавших не сообщается. Пока считается, что США контролирует ситуацию, но граница может быть закрыта полностью в случае эскалации конфликта.

- Трамп снова стал ньюсмейкером сырьевого рынка после отказа вести санкции против Саудовской Аравии. Запасы нефти снова разочаровали быков, распродажа частичных «индульгенций» в отношении экспорта нефти Ирана продолжают заставлять промышленных инвесторов активно хеджироваться от падения нефти, но уровень $50 все-таки был пробит. На саммите G20 запланирована встреча президента США с нефтяными деятелями саудитов, страх любых санкций рынком практически отработан. Политический и отраслевой позитив пока не виден − сейчас от снижения цен на энергоресурсы выиграли только импортеры развивающегося рынка.

Текущая неделя сместит акцент на США и доллар. Основными данными текущей недели будут: по США − инфляция потребительских расходов, ВВП за 3 квартал, личные расходы и доходы, исследование настроений потребителей по версии СВ, отчеты рынка недвижимости, по Еврозоне − инфляция цен потребителей за ноябрь и индекс Германии IFO. ВOЕ в среду представит отчет по стресс-тестам банков, в четверг опубликует данные по чистому кредитованию, а BOE предоставит результаты анализа соглашения по Brexit бюджетному комитету парламента. Китай порадует PMI утром пятницы.

Сегодня Драги отчитывается о состоянии экономики в еврозоне и по монетарной политике ЕЦБ перед Европарламентом в Брюсселе, а Карни должен выступить в Лондоне с комментариями по поводу Brexit. Обоих спикеров рекомендуем слушать внимательно.

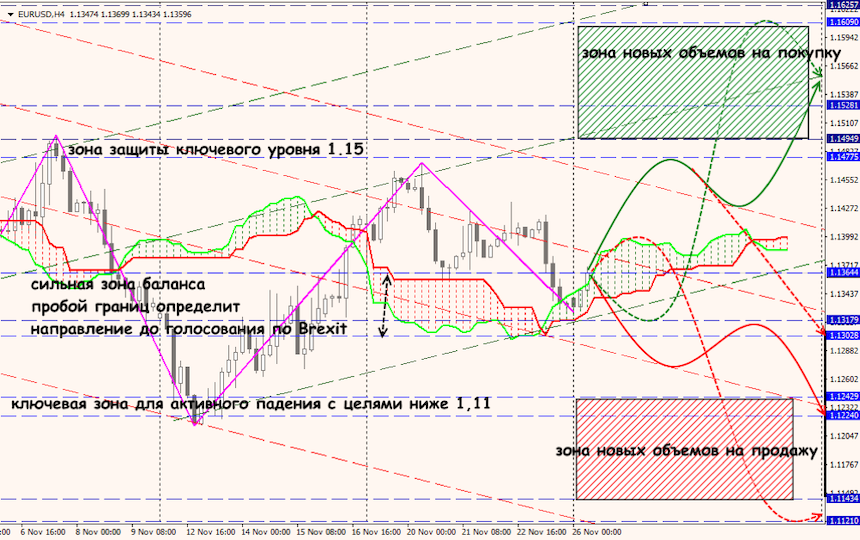

Технический анализ EUR/USD

Технический анализ USD/JPY