Активный февраль: перманентные войны без жертв и победителей

Закрыта очередная неделя безумия на рынках. Трамп готовит пошлины на импорт стали и алюминия.

Европа ввязалась в новый скандал с Лондоном; иена продолжает испытывать терпение японских чиновников.

Доллар обновил трёхлетние минимумы к корзине валют, макроэкономическая статистика усиливает ожидания, что ЕЦБ и BOJ вскоре развернутся от политики смягчения к нормализации. Йена показала max за 15 месяцев и серьезно бьет по акциям крупных компаний, однако некоторые инвесторы предпочли зафиксировать прибыль перед выходными в США. Признаков восстановления доллара пока не видно; есть мнение, что ведется целенаправленная конкурентная девальвация (см. заявления Мнучина в конце января).

Основной американской темой остаются торговые войны и расследование спецпрокурора Мюллера; а также оглашение имени вице-президента ФРС. Если США сможет включить в торговые договора (хотя бы NAFTA) привязку к курсам валют, то этот факт будет ключевым для разговора с Японией и ЕС.

Сенат США отклонил все законопроекты по иммиграции, причем проект Трампа – безоговорочно, а двухпартийный законопроект Сената – после того, как президент пообещал использовать право вето. Это означает, что все следующие законопроекты Трампа столкнутся с жесткой оппозицией со стороны демократов. Проект по инвестициям в инфраструктуру, согласно которому $200 млрд. должны дать приток инвестиций на $1.5 трлн., вообще воспринимается как агитационная «фишка» Трампа перед промежуточными выборами в Конгресс США. После публикации проекта бюджета на 2019 год СМИ дали Трампу прозвище «король долга»: сумма расходов составит $4.4 трлн.

Протокол ФРС от 31 января сильно устарел. Особое внимание следует обратить на аргументы по ускорению роста инфляции вследствие девальвации доллара и рассуждения в отношении перегрева экономики вследствие запуска налоговой реформы. В любом случае влияние протокола на динамику рынков ограничено.

Новый глава ФРС – не экономист, не имеет твердых убеждений по монетарным принципам (в отличие от Йеллен), опасается падения фондового рынка США, и, как минимум – морально, зависит от Трампа. Мнение инвесторов будет сформировано после выступление Пауэлла в Конгрессе США 28 февраля и заседания ФРС 21 марта с новыми экономическими прогнозами. На данный момент максимум внимания инвесторов привлекает повышение пошлин США в отношении импорта стали и алюминия, что, прежде всего, нанесет удар по экономике Китая и Германии.

Рост инфляции в Британии выше ожиданий, но экономика продолжает падать, так что рассчитывать на быстрое повышение ставок BOE не стоит. Фунт слегка понервничал на заявлении представителя от ЕС Мишеля Барнье, что переговоры по Brexit приостановлены; Меркель и Мэй проведут двусторонние переговоры и пресс-конференцию в пятницу.

Конфликт на тему специальной комиссии по торговым спорам с Лондоном развивается в сфере взаимных обвинений: Британия считает эти попытки дискриминацией, а Европа опасается конкуренции от британского экспорта. Шантаж выплатой денег за развод пока не приносит результата, хотя финансовый вопрос для ЕС необычайно важен (без вклада Британии не будет планового бюджета!). В этой войне Британия, вероятнее всего, выиграет, что приведет к росту фунта, но пока этот вопрос не решен – фунт активно вверх не пойдет.

Заявление аль-Фалиха, что странам-участницам соглашения ОПЕК+ лучше допустить небольшой дефицит на рынке, чем слишком рано выйти из венской сделки, пытается давить на цены, но пока безуспешно. Слабость доллара помогает нефти сохранить позиции; разрыв между ценами на американский бенчмарк и мировыми нефтяными котировками – минимальный с момента урагана Харви. Это делает его привлекательным для иностранных покупок, а потому экспорт выполняет для американских нефтяников роль «клапана» сброса избыточного давления.

Остальные новости – кратко:

- Инфляция в США резко выросла вопреки прогнозам экономистов, банков и высокой базе прошлого года. Не следует забывать, что теперь Трамп имеет сильное личное влияние на ФРС и пересмотр цели по инфляции ФРС до 3% вполне возможен, что даст возможность избежать резкого повышения ставок и повысит долгосрочный потолок ставок ФРС.

- ЕС обдумывает введение корпоративного налога для закрытия дефицита в €15 млрд., который ожидается после Brexit.

- Меркель обещает, что коалиция с социалистами будет придерживаться политики нулевого бюджетного дефицита; вариант обобществление долга путем евробондов по-прежнему неприемлем.

- В отчете Казначейства США за 9 февраля отразилось продление порога госдолга до 1 марта 2019 года. А именно, госдолг США за 1 день вырос с $20445 млрд. до $20630 млрд., т.е. на $185 млрд.

- 23 февраля в Брюсселе ожидается неформальный саммит лидеров стран ЕС, в частности планируется обсуждение механизма функционирования единого европейского рынка после Brexit − наверняка, лидеры стран поднимут вопрос о протекционизме.

Первые три дня текущей недели будут испытывать влияние не только азиатских, но и американских праздниками. Сегодня наиболее интересная статистика придет из Японии: торговый баланс и экспорт/импорт − курс иены имеет шанс на продолжение роста. В Брюсселе пройдет встреча минфинов стран ЕС − могут обсуждаться перспективы приема в ЕС шести балканских стран, влияние на евро – слабая.

Протоколы ФРС и ЕЦБ, более вероятно, будут в пользу роста доллара/падения евро. Текст от ЕЦБ в четверг будет включать обсуждение курса евро, не исключена утечка «инсайда» после промежуточного заседания в среду, тем более, если курс евро будет достаточно высоким.

На повестке дня − выборы в парламент Италии и голосование партии СДП Германии по коалиции с блоком Меркель. Заседание ЕЦБ 8 марта может преподнести неприятный сюрприз по пересмотру прогнозов по росту инфляции вниз на фоне ожиданий замедления роста ВВП вследствие падения экспорта.

Обращаем внимание на статистику по розничным продажам, рынку труда, ВВП и отчет BOE по инфляции Великобритании (вероятность роста фунта – высокая), а также по Европе – на индекс ZEW и PMI Markit; в четверг блок PMI Markit данных опубликует США. Реакция доллара на сильные данные будет краткосрочной, слабые данные могут ускорить падение.

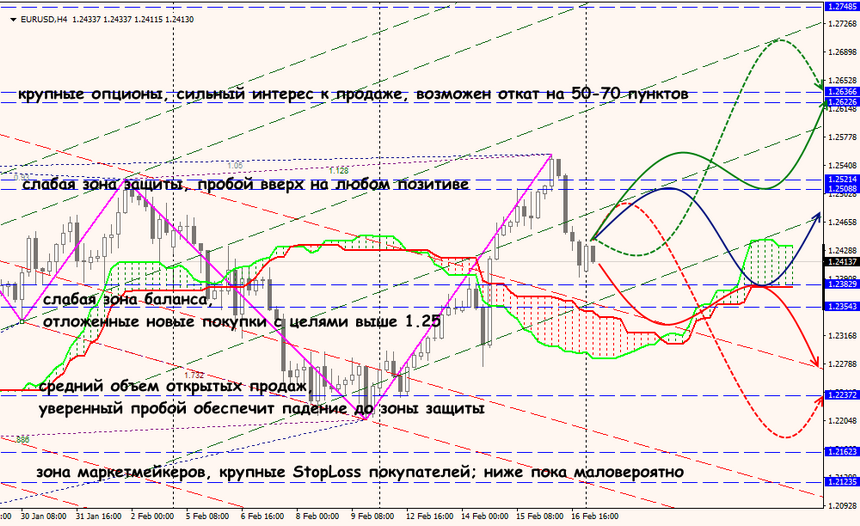

Технический анализ EUR/USD

Технический анализ USD/JPY