استعدوا للخسائر: الاتحاد الأوروبي والولايات المتحدة «يفعّلان» ضرائب العملات المشفرة

ما مدى خطورة ضرائب العملات المشفرة على جانبي السوق؟

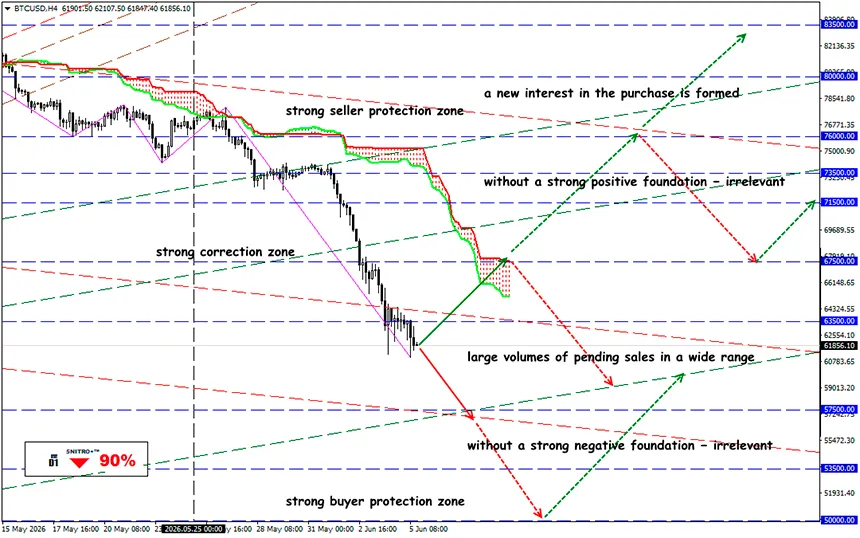

BTC/USD

المنطقة الرئيسية:60,500 - 64,500

الشراء:65,000 (على أساس أساسي قوي); الهدف68,500-71,500; ستوب لوس64,000

بيع:60,000 (في مرحلة التراجع بعد إعادة اختبار مستوى 63,500) ; الهدف57,500-55,000; ستوب لوس61,000

لم تعد اللوائح التنظيمية العادية كافية، إذ تسعى السلطات المالية بشكل متزايد إلى إيجاد طرق لتحقيق إيرادات من العملات المشفرة، وهذا أمر منطقي. فأوروبا تناقش فرض رسوم جديدة على إجمالي حركة رؤوس الأموال المشفرة، بينما تعمل الولايات المتحدة على تحديث القواعد الضريبية القديمة الخاصة بالأصول الرقمية.

للتذكير:

تنظر أوروبا إلى العملات المشفرة باعتبارها جزءاً من فكرة أوسع تتمثل في إيجاد مصادر جديدة لإيرادات ميزانية الاتحاد الأوروبي للفترة 2028–2034. وتفترض المفوضية الأوروبية أن الرسوم الجديدة على الخدمات الرقمية والمقامرة عبر الإنترنت والأصول المشفرة قد تحقق ما يقرب من €11 مليار سنوياً.

تتم مناقشة خيارين:

- ضريبة على الحجم الإجمالي لمعاملات العملات المشفرة — يمكن أن يحقق رسم بنسبة 0.1% من قيمة المعاملات ما بين €3 و€4 مليارات سنوياً. فعلى سبيل المثال، إذا قامت شركة أو مستخدم عادي بإجراء معاملة مشفرة بقيمة €10000، فإن هذا الرسم سيبلغ €10. وبطبيعة الحال، يتم تضمين هذه الضريبة في السعر، مما يجعل المدفوعات بالتجزئة باستخدام العملات المشفرة أقل جدوى للمشتري.

- ضريبة على الأرباح الرأسمالية الناتجة عن الأصول المشفرة — لا يتم فرض الضريبة إلا على الأرباح. فعلى سبيل المثال، إذا اشترى مستثمر عملة مشفرة مقابل €1000 ثم باعها لاحقاً مقابل €1500، فإن الوعاء الضريبي سيكون €500. وتُقدَّر الإيرادات المحتملة من هذا النهج بمستويات أكثر تواضعاً، تتراوح بين €1 و€2.4 مليار سنوياً.

وفي الوقت الحالي، تعترف المفوضية الأوروبية بأن هذه الحسابات «غير دقيقة»، كما تبدي قلقها من التقلبات العالية في سوق العملات المشفرة ومن صعوبة تحديد المستخدم أو المعاملة بشكل دقيق.

أما في الولايات المتحدة، فالمقاربة تجاه ضرائب العملات المشفرة مختلفة، إذ لا تزال حتى الآن مجرد محاولة لتحديث القواعد الضريبية.

للتذكير:

تم بالفعل تقديم مشروع القانون المشترك بين الحزبين PARITY Act (Digital Asset Protection, Accountability, Regulation, Innovation, Taxation and Yields Act) إلى مجلس النواب الأمريكي. ويرى أصحاب المبادرة أن القواعد الحالية قديمة وتخلق حالة من عدم اليقين للمستثمرين والشركات والجهات التنظيمية.

- يتناول المشروع عدة قضايا إشكالية في وقت واحد. فعلى سبيل المثال، يقترح شروطاً خاصة للعملات المستقرة المقومة بالدولار لتسهيل ربطها بالنقد التقليدي.

- يهدف قانون PARITY إلى حل مشكلات المعدّنين والمشاركين في الـStaking، أي مشكلة «الدخل الوهمي»، عندما قد تنشأ على الشخص التزامات ضريبية قبل أن يبيع الأصل فعلياً ويحصل على الأموال. كما يوضح المشروع القواعد المتعلقة بقروض العملات المشفرة والتبرعات الخيرية بالأصول الرقمية والمتداولين المحترفين.

- كما يُقترح على وزارة الخزانة الأمريكية ومصلحة الضرائب الأمريكية (IRS) دراسة إمكانية تطبيق استثناء de minimis، أي إعفاء المعاملات الصغيرة من الضرائب.

في الولايات المتحدة، تخضع العملات المشفرة بالفعل للضرائب، حيث تعتبرها مصلحة الضرائب أصولاً وممتلكات وليست عملات. لذلك، فإن بيع العملات المشفرة أو استبدالها أو استخدامها قد يؤدي إلى حدث ضريبي إذا حقق الشخص ربحاً.

أما في أوروبا، فلا توجد حتى الآن ضريبة موحدة على العملات المشفرة. فإطار MiCA يضع قواعد عامة لشركات العملات المشفرة والعملات المستقرة ومقدمي الخدمات، لكنه لا يفرض نظاماً ضريبياً موحداً على جميع دول الاتحاد الأوروبي. ولذلك، يبقى فرض الضرائب على الأصول المشفرة من اختصاص كل دولة على حدة.

وما النتيجة؟

يبدو الفرق بين الاتحاد الأوروبي والولايات المتحدة على النحو التالي: فبينما تعمل أوروبا أولاً على بناء سوق خدمات العملات المشفرة ثم تناقش مصادر جديدة للإيرادات العامة، تحاول الولايات المتحدة في الوقت نفسه سد عدة ثغرات تتعلق بالتنظيم وتصنيف الأصول والتقارير الضريبية.

وبالنسبة لنا كمستخدمين عاديين، فإن الأمر المهم هو أن صناعة العملات المشفرة على جانبي المحيط الأطلسي تخرج تدريجياً من المنطقة الرمادية: أولاً عبر التنظيم، ثم عبر آليات ضريبية أكثر وضوحاً. وسيتعين علينا التكيف مع ذلك.

لذا نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباح موفقة للجميع!