Готуйтеся до втрат: ЄС і США «вмикають» криптоподатки

Чому податки на криптовалюти небезпечні для обох сторін ринку

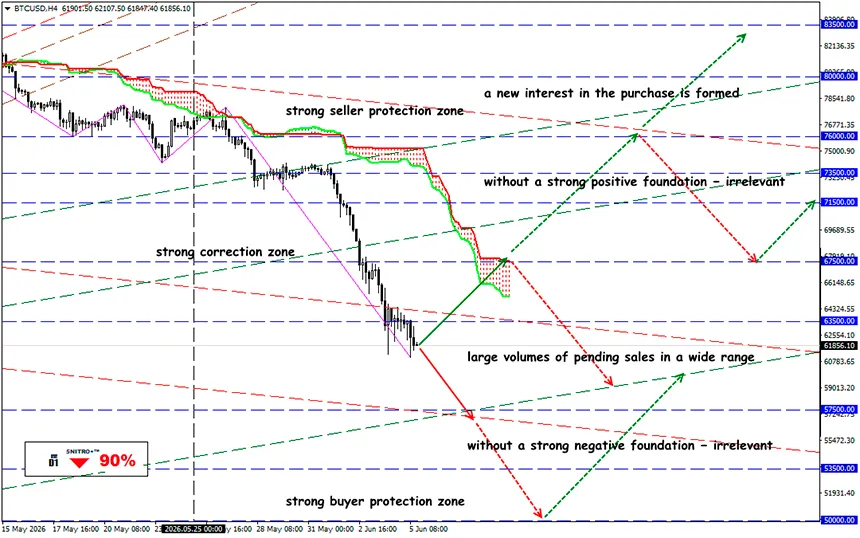

BTC/USD

Ключова зона: 60,500 - 64,500

Купівля: 65,000 (на тлі сильного позитивного фундаментального фону); ціль: 68,500-71,500; StopLoss 64,000

Продаж: 60,000 (на відкаті після ретесту 63,500); ціль: 57,500-55,000; StopLoss 61,000

Звичайного регулювання вже недостатньо — фіскальні органи дедалі активніше шукають способи отримання доходів із криптовалютного сектору, і це цілком логічно. У Європі обговорюють нові збори з усього обороту криптокапіталу, тоді як США модернізують застарілі податкові правила для цифрових активів.

Нагадаємо:

У Європі криптовалюту розглядають як частину ширшої ідеї пошуку нових джерел наповнення бюджету ЄС на період 2028–2034 років. Європейська комісія вважає, що нові збори з цифрових сервісів, онлайн-гемблінгу та криптоактивів можуть приносити майже €11 млрд щороку.

Наразі обговорюються два варіанти:

- Податок на загальний обсяг криптовалютних операцій — збір у розмірі 0,1% від суми транзакції може приносити €3–4 млрд на рік. Наприклад, якщо компанія або звичайний користувач здійснює криптовалютну операцію на суму €10 000, такий збір становитиме €10. Очевидно, що цей податок буде закладений у ціну, а розрахунки криптовалютою для роздрібних покупців стануть менш вигідними.

- Податок на приріст капіталу від криптоактивів — податок стягується лише з прибутку. Наприклад, якщо інвестор купив криптовалюту за €1 000, а продав за €1 500, базою оподаткування буде прибуток у розмірі €500. Потенційні надходження від такого підходу оцінюються скромніше — від €1 до €2,4 млрд на рік.

Поки що Європейська комісія визнає, що ці розрахунки є «неточними», побоюється високої волатильності крипторинку та бачить труднощі з ідентифікацією конкретного користувача або транзакції.

У США підхід до оподаткування криптовалют інший — наразі йдеться лише про спробу оновити податкові правила.

Нагадаємо:

До Палати представників США вже внесено двопартійний законопроєкт PARITY Act (Digital Asset Protection, Accountability, Regulation, Innovation, Taxation and Yields Act). Автори ініціативи вважають, що чинні правила є застарілими та створюють невизначеність для інвесторів, компаній і регуляторів.

- Законопроєкт одночасно вирішує кілька проблемних питань. Наприклад, передбачає спеціальні умови для стейблкоїнів, прив’язаних до долара США, щоб спростити їхній зв’язок із традиційними грошовими коштами.

- PARITY Act також покликаний вирішити проблеми майнерів і стейкерів, зокрема питання так званого «фантомного доходу», коли людина може отримати податкове зобов’язання ще до фактичного продажу активу та отримання коштів. Документ також уточнює правила щодо криптопозик, благодійних пожертв у цифрових активах і діяльності професійних трейдерів.

- Міністерству фінансів США та Податковій службі (IRS) запропоновано вивчити можливість запровадження правила de minimis — звільнення дрібних транзакцій від оподаткування.

У США криптовалюти вже підлягають оподаткуванню: IRS розглядає цифрові активи як майно, а не як валюту. Тому продаж, обмін або використання криптовалюти можуть створювати податкові зобов’язання, якщо інвестор отримав прибуток.

У Європі поки що не існує єдиного криптоподатку. Регламент MiCA встановлює загальні правила для криптокомпаній, стейблкоїнів і постачальників послуг, але не вводить спільний податковий режим для всіх країн ЄС. Тому оподаткування криптоактивів залишається на рівні окремих держав.

Який підсумок?

Різниця між підходами ЄС і США виглядає так: Європа спочатку формує ринок криптопослуг, а потім обговорює нові джерела бюджетних надходжень, тоді як Сполучені Штати намагаються одночасно закрити прогалини в регулюванні, класифікації активів і податковій звітності.

Для нас, звичайних користувачів, головне те, що по обидва боки Атлантики криптоіндустрія поступово виходить із «сірої зони»: спочатку через регулювання, а потім через більш чіткі податкові механізми. До цього доведеться звикати.

Тож діємо виважено та уникаємо зайвих ризиків.

Прибутку всім!