Як жити без долара: моделюємо катастрофу

Чи можуть США перекрити світові доступ до долара?

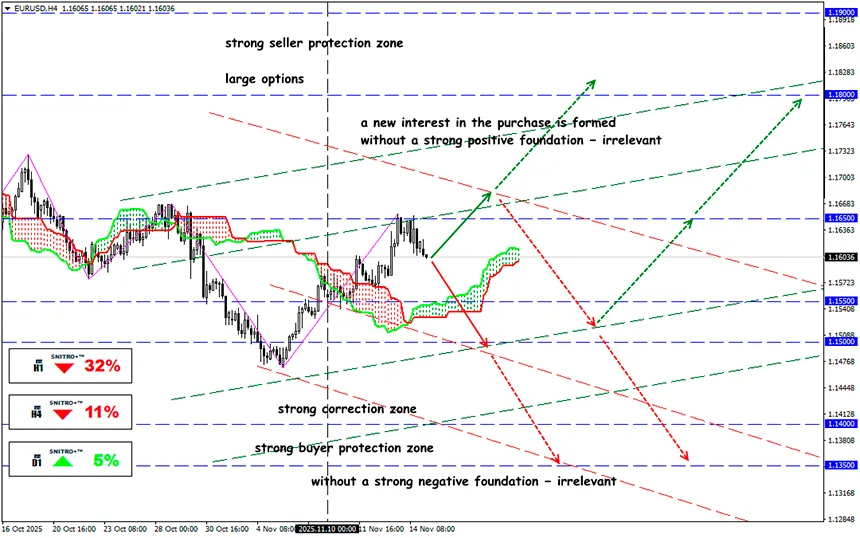

EUR/USD

Ключова зона 1.1550 - 1.1650

Buy: 1.1650 (на сильному позитивному фундаменті) ; ціль 1.1800-1.1850; StopLoss 1.1580

Sell: 1.1550 (на відкаті після ретесту рівня 1.1600) ; ціль 1.1350; StopLoss 1.1620

DWS — найбільша в Європі компанія з управління активами — попереджає про глобальні ризики, якщо США, а точніше ФРС, обмежать доступ до доларової ліквідності. Будь-який крок у цьому напрямку матиме серйозні наслідки, особливо для ринків, що розвиваються, які значною мірою залежать від доларового фінансування.

Пауелл на конференції ЄЦБ запевнив, що правила надання доларової ліквідності іншим офіційним установам залишаться незмінними. Але європейські фінансові чиновники вже давно критикують домінування механізмів підтримки ліквідності ФРС. Нова ініціатива передбачає об’єднання доларів, які зберігаються на рахунках неамериканських центробанків, щоб зменшити залежність від США. Другий прихід Трампа до влади активізував цю роботу.

Повністю «заборонити» долар навряд чи можливо, але вибірково або тимчасово обмежити потоки ліквідності через санкції, регулювання чи доступ до розрахункових операцій — цілком реально. Наприклад:

Санкції та заборона на доларові операції

- блокування банків через списки OFAC;

- заборона операцій через кореспондентські рахунки в американських банках;

- обмеження клірингу доларових платежів (CHIPS, Fedwire).

Обмеження або подорожчання доларового фондінгу

- ускладнення доступу іноземних банків до доларових кредитних ліній;

- зміна умов або обсягів валютних своп-ліній ФРС з ЄЦБ, Банком Англії та Банком Японії.

Регуляторна чи інша «юридична» зброя

- вторинні санкції для тих, хто допомагає обходити обмеження;

- тиск на глобальну фінансову інфраструктуру (клірингові палати, депозитарії).

Навіть часткова реалізація будь-якого з цих сценаріїв — це колосальний системний ризик.

Сьогодні долар — це:

- 58% світових валютних резервів;

- 88% усіх FX-транзакцій (USD присутній майже у кожній другій валютній парі).

Практично весь глобальний кредит, торгове фінансування та ринок деривативів прив’язані до USD. BIS прямо вказує, що обсяги доларових зобов’язань, прихованих у FX-свопах та форвардах (поза балансом), величезні й непрозорі — трильйони «невидимого» доларового боргу.

При цьому ключові валюти — євро, єна та фунт — невід’ємні для світових фінансів, але значну частину кредитів, облігацій і деривативів у цих валютах усе одно хеджують через долар.

Якщо ви не готові «втекти» в золото чи акції, потрібно розглядати угоди через крос-курси без USD:

- EUR/JPY — головний крос Європа–Азія;

- EUR/GBP — баланс фінансових центрів ЄС/Британії;

- GBP/JPY — симбіоз risk-sentiment (GBP) та safe haven (JPY).

У разі дедоларизації ліквідність і значущість цих пар системно зростає. Фундаментальна інформація щодо них відкрита, а торгувати їх можна стандартними методами теханалізу (mean reversion, breakout, волатильність тощо).

Про тактику поведінки в умовах обмеженої доларової ліквідності поговоримо в окремому матеріалі. Поки що ринок переповнений доларами й роздрібним трейдерам нічого не заважає спекулювати. Але шукати захист від долара варто вже зараз.

Тому діємо розумно й даремно не ризикуємо.

Всім – профітів!