استیبلکوینها: راه نجات از ابرتورم

آیا دلارهای دیجیتال میتوانند جای پول کاغذی را بگیرند؟

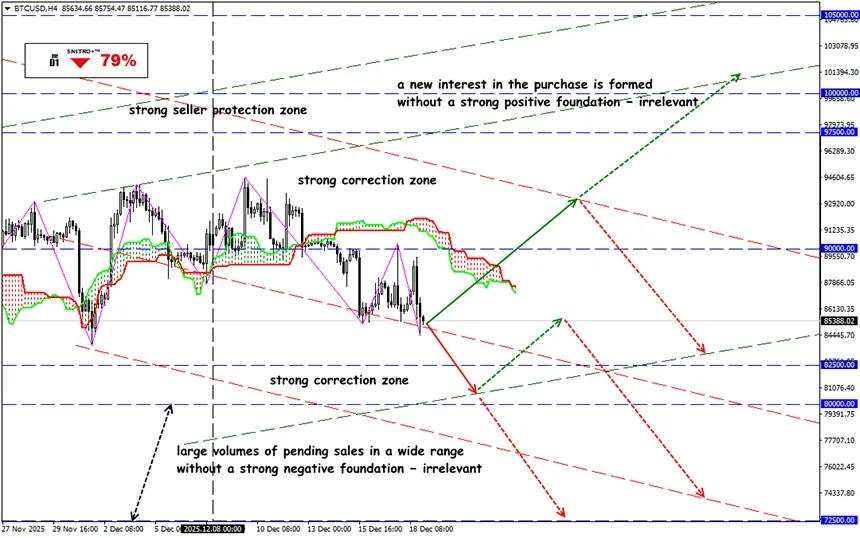

BTC/USD

منطقه کلیدی:83,500 - 87,000

خرید: 87,500(پس از آزمون مجدد سطح 90000); هدف 90,000-93,500; حد ضرر86,500

فروش: 82,500 (بر اساس یک پایه منفی قوی) ; هدف 80,000-78,500; حد ضرر83,500

در کشورهایی با تورم مزمن، کنترلهای ارزی و دسترسی محدود به نقدینگی دلار، استیبلکوینها به بخش واقعی و کارکردی از سیستم مالی تبدیل شدهاند. آنها نقش پول را در جایی ایفا میکنند که ارزهای ملی اعتماد خود را از دست دادهاند و نظام بانکی از انجام وظایف پایه ناتوان است.

این موضوع درباره سفتهبازان نیست. در اقتصادهای دچار ابرتورم، داراییهای رمزارزی بهعنوان ابزار حفظ ارزش و واحد محاسبه استفاده میشوند تا نبود دلار نقدی و ناکارآمدی سیستمهای پرداخت محلی را جبران کنند.

یادآوری مهم:

در شرایط بیثبات، اولویت نه بازدهی ارز، بلکه ثبات ارزش اسمی و نقدشوندگی است. رمزارزهای پرنوسان برای پرداختهای روزمره و پسانداز کوتاهمدت مناسب نیستند (نگاهی به وضعیت بیتکوین کافی است). استیبلکوینها امکان تثبیت ارزش به دلار آمریکا را بدون دخالت بانکها و محدودیتهای ارزی فراهم میکنند.

دلار فیزیکی بهطور نظری همین کارکرد را دارد، اما در عمل استفاده از آن با موانع زیر روبهروست:

- کنترلهای ارزی؛

- محدودیت برداشت؛

- کمبود پول نقد؛

- چندنرخی بودن ارز؛

- فاصله زیاد بین نرخ رسمی و بازار آزاد؛

- تحریمهای فنی و سیاسی و موارد دیگر.

در هر بحران، معاملات دلار نقدی بهسرعت به اقتصاد زیرزمینی منتقل میشود و این موضوع هزینهها و ریسکها را افزایش میدهد. در مقابل، USDT و USDC نیازی به حساب بانکی ندارند، انتقال مستقیم پول را ممکن میسازند و به زیرساخت محلی وابسته نیستند.

تا سال ۲۰۲۵ ارزش بازار استیبلکوینها به حدود ۳۰۰ میلیارد دلار رسیده است. حدود ۳۰٪ از کل تراکنشهای رمزارزی از طریق استیبلکوینها انجام میشود و بخش قابلتوجهی از این حجم مربوط به کشورهایی با بیثباتی ارزی است.

کشورهایی که استیبلکوینها به بخشی از اقتصاد آنها تبدیل شدهاند:

ونزوئلا

سالها ابرتورم اعتماد به ارز ملی VEF را از بین برده است و این کشور اکنون در میان ۲۰ کشور برتر از نظر پذیرش رمزارز قرار دارد. بخش عمده مبادلات از طریق پلتفرمهای P2P انجام میشود، نه صرافیهای متمرکز. کسبوکارها بهدلیل دسترسی محدود به دلار نقدی، بهطور فزاینده USDT را بهعنوان جایگزین ارز ملی میپذیرند. در عمل، یک زیرساخت پرداخت موازی و مستقل از سیستم مالی داخلی شکل گرفته است.

آرژانتین

تقاضا برای رمزارزها در نتیجه کنترلهای ارزی و کاهش مزمن ارزش پزو شکل گرفته است. حدود ۱۸٪ از جمعیت آرژانتین از رمزارز استفاده میکنند که بالاترین میزان در منطقه است. استیبلکوینها در خدمات پرداخت، تجارت الکترونیک و محصولات پساندازی ادغام شدهاند. سهم بالای افراد بدون حساب بانکی و کارمزد بالای انتقالهای بینالمللی این روند را تقویت کرده است.

نیجریه

بهعنوان جایگزین eNaira دولتی که نتوانست به ابزار پرداخت فراگیر تبدیل شود، یک استیبلکوین خصوصی و تحت نظارت به نام cNGN راهاندازی شده است. این پروژه زیر نظر نهادهای مالی اجرا میشود و بهعنوان لایه پرداخت جایگزین بر بستر بلاکچین معرفی شده است.

البته گسترش استیبلکوینها بهمعنای رفع عدمتعادلهای کلان اقتصادی نیست. آنها:

- جایگزین اصلاحات ساختاری نمیشوند؛

- تورم را متوقف نمیکنند؛

- مالیه عمومی را تثبیت نمیکنند.

اما در سطح خانوار و کسبوکارهای کوچک، ابزاری عملی برای سازگاری هستند که به کاهش زیانهای ناشی از کاهش ارزش پول و دور زدن سیستمهای پرداخت ناکارآمد کمک میکنند.

همزمان، یک لایه زیرساختی جدید در حال شکلگیری است:

- کارتهای پرداخت متصل به استیبلکوینها؛

- همکاری با شبکههای پرداخت جهانی؛

- خدمات انتقال بینالمللی فوری با کارمزد پایین.

این روند بهتدریج مرز میان مالی سنتی و بلاکچین را محو میکند.

در کشورهای دچار ابرتورم، استیبلکوینها نقش فنی دسترسی به پول باثبات را ایفا میکنند، نه ابزار سرمایهگذاری. آنها همچنان پرریسک هستند و مشکلات کلان اقتصادی را حل نمیکنند، اما به کاربران اجازه میدهند در محیطهای اقتصادی ناپایدار دسترسی خود به سرمایه را حفظ کنند.

پس عاقلانه رفتار میکنیم و بیجهت ریسک نمیکنیم.

برای همه آرزوی سود!