Stablecoins: salvação da hiperinflação

Podem os dólares digitais substituir o dinheiro em papel?

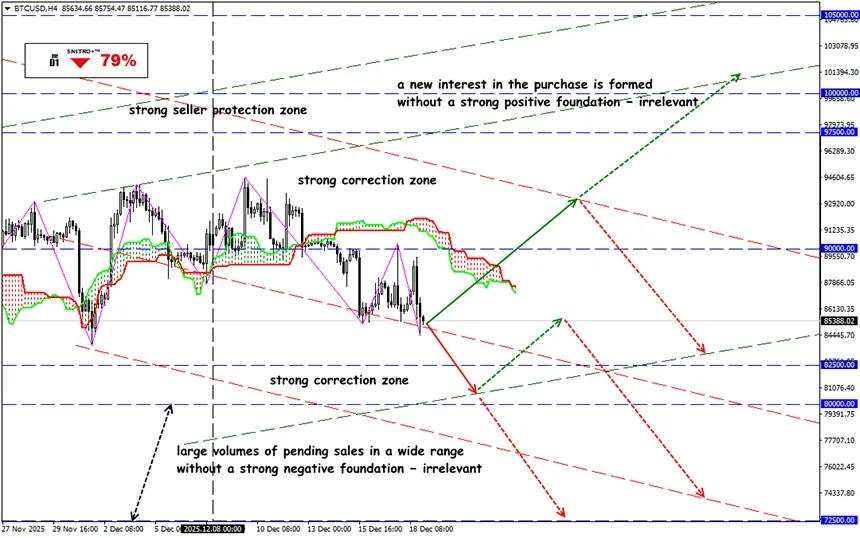

BTC/USD

Zona-chave: 83,500 - 87,000

Compra: 87,500 (após reteste do nível 90.000) ; alvo 90,000-93,500; StopLoss 86,500

Venda: 82,500 (com fundamentos fortemente negativos) ; alvo 80,000-78,500; StopLoss 83,500

Em países com inflação crónica, controlo cambial e acesso limitado à liquidez em dólares, as stablecoins estão a tornar-se um elemento pleno do sistema financeiro. Desempenham as funções do dinheiro onde as moedas nacionais perderam credibilidade e o sistema bancário já não consegue cumprir tarefas básicas.

E não se trata de especuladores. Em países com hiperinflação, os criptoativos são utilizados como reserva de valor e unidade de conta, compensando a indisponibilidade do dólar físico e a ineficiência dos sistemas de pagamento locais.

Recordemos:

Em ambientes instáveis, a prioridade não é a rentabilidade da moeda, mas a estabilidade nominal e a liquidez. As criptomoedas voláteis são pouco adequadas para pagamentos quotidianos e poupança de curto prazo (basta ver o que acontece com o Bitcoin). As stablecoins, por outro lado, permitem fixar o valor em USD sem recurso a bancos nem a restrições cambiais.

O dólar físico cumpre formalmente a mesma função, mas na prática a sua utilização é dificultada por:

- controlo cambial;

- limites de levantamento;

- escassez de numerário;

- múltiplas taxas de câmbio;

- divergência entre a taxa oficial e a de mercado;

- sanções técnicas e políticas, entre outros fatores.

Sempre que surgem problemas, as transações em dólares físicos migram rapidamente para a “economia paralela”, aumentando custos e riscos. Já o USDT ou o USDC não exigem conta bancária, permitem transferências diretas e não dependem da infraestrutura local.

Em 2025, a capitalização do mercado de stablecoins aproximou-se dos 300 mil milhões de dólares — cerca de 30% de todas as transações em criptomoedas envolvem stablecoins, sendo uma parte significativa desse volume gerada em países com instabilidade cambial.

Países onde as stablecoins se tornaram parte da economia:

Venezuela

Anos de hiperinflação destruíram a confiança na moeda nacional (VEF), colocando o país entre os 20 com maior adoção de criptoativos. A maior parte do volume ocorre em plataformas P2P, e não em bolsas centralizadas. As empresas aceitam cada vez mais USDT como alternativa à moeda nacional, devido ao acesso limitado ao dólar físico. Na prática, está a formar-se uma infraestrutura de pagamentos paralela, independente do sistema financeiro interno.

Argentina

A procura por criptomoedas surgiu num contexto de controlo cambial e desvalorização crónica do peso. Cerca de 18% da população argentina utiliza criptomoedas — a taxa mais elevada da região. As stablecoins estão integradas em serviços de pagamento, comércio eletrónico e produtos de poupança. Contribuem para isso a elevada percentagem de população não bancarizada e as altas comissões em transferências internacionais.

Nigéria

Como alternativa ao token estatal eNaira, que nunca se tornou um meio de pagamento de massas, foi lançado o stablecoin privado regulado cNGN. O projeto opera sob supervisão dos reguladores financeiros e é apresentado como uma camada alternativa de pagamentos em blockchain.

Naturalmente, o crescimento das stablecoins não elimina os desequilíbrios macroeconómicos. Elas:

- não substituem reformas estruturais;

- não travam a inflação;

- não estabilizam as finanças públicas.

No entanto, ao nível das famílias e das pequenas empresas, constituem um mecanismo funcional de adaptação, permitindo reduzir perdas por desvalorização e contornar sistemas de pagamento ineficientes.

Em paralelo, está a formar-se uma nova camada de infraestrutura:

- cartões de pagamento ligados a stablecoins;

- parcerias com redes globais de pagamentos;

- serviços de transferências internacionais instantâneas com comissões reduzidas.

Isto vai esbatendo progressivamente a fronteira entre as finanças tradicionais e o blockchain.

Em países com hiperinflação, as stablecoins cumprem uma função técnica de acesso a dinheiro estável, e não de investimento. Continuam a ser um elemento de risco no sistema financeiro e não resolvem problemas macroeconómicos, mas permitem aos utilizadores manter acesso ao capital num ambiente económico instável.

Portanto, agimos com prudência e evitamos riscos desnecessários.

Bons lucros a todos!