Inflación en EE.UU.: ¿informe excelente o crisis de confianza?

¿Se puede confiar ahora en las estadísticas estadounidenses?

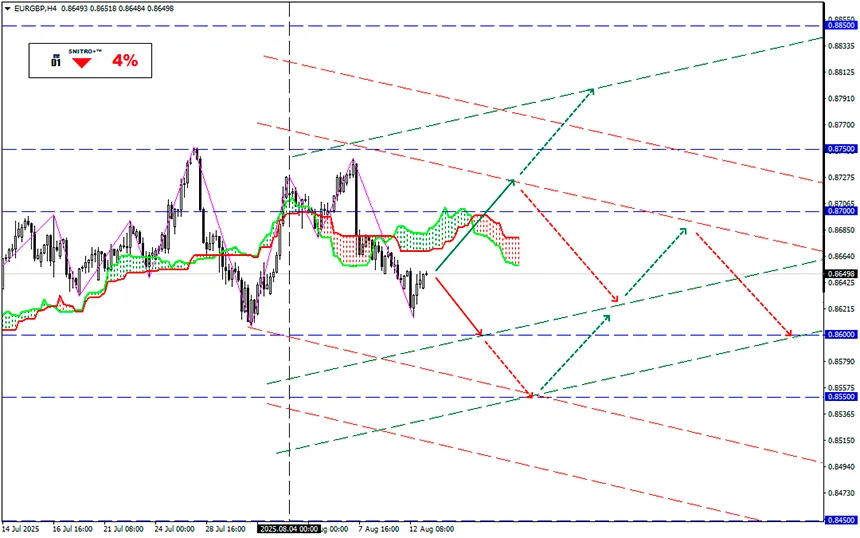

#EURGBP

Zona clave: 0.8620 - 0.8660

Compra: 0.8680 (com fortes fundamentos positivos do EUR); objetivo 0.8780-0.8800; StopLoss 0.8630

Venta: 0.8600 (numa forte quebra de 0,8620) ; objetivo 0.8500-0.8450; StopLoss 0.8650

El informe de inflación de EE.UU. de ayer realmente sorprendió al mercado. A pesar de los aranceles de importación más altos en EE. UU. en los últimos 50 años, la inflación prácticamente no se está acelerando. ¿Será que Trump tenía razón?

Recordemos: la semana pasada, Trump despidió a la directora de la BLS, Erica MacEntarfer, porque los últimos datos de Nonfarm Payrolls fueron revisados a la baja, y de forma bastante significativa. La destitución se produjo tras acusaciones de falsificación de datos.

Por supuesto, los datos actuales de inflación pueden ser absolutamente precisos y correctos, pero crecen las dudas sobre cualquier dato positivo futuro de la economía estadounidense.

Trump desea fervientemente reducir la tasa de interés de la Fed. Para ello necesita reemplazar a Powell y a la mitad del personal del FOMC, “rebajar” los datos del mercado laboral o “corregir” los datos de inflación. La destitución de Powell aún no se ha logrado, incluso teniendo en cuenta que el presidente planea presentar contra Jay una simple demanda judicial financiera.

En cambio, el nuevo jefe de la BLS, J.Anthony, según Trump, “… nos dará cifras honestas y precisas”. Estas declaraciones del presidente suenan bastante ambiguas.

El informe actual mostró que la inflación no es lo suficientemente alta como para impedir la reducción de la tasa en septiembre.

Pero antes de la reunión de la Fed habrá otro NFP y un informe de inflación de agosto.

Y la inflación de agosto ya será calculada por el protegido de Trump.

De hecho, la primera “idea sabia” del nuevo jefe de la BLS ya se dio a conocer: “Mientras los datos de empleo (NFP) no sean corregidos, la BLS debe suspender la publicación de los informes mensuales de empleo y publicar solo datos trimestrales más precisos, aunque con retraso”.

Es decir, el tradicional NFP debe ser cancelado. También se podrían dejar de publicar los informes de inflación y los datos del PIB de EE.UU., para no poner nervioso al mercado. Por ejemplo, hasta las elecciones al Congreso en 2026.

Un excelente llamado — a Trump le encantará. En las estadísticas oficiales incluso se podría “dibujar” deflación, pero esto no ayudará a ganar las elecciones si los consumidores siguen viendo un aumento real en los precios minoristas.

Esperamos que mañana finalmente veamos el informe de inflación PPI.

Pero hay varias preguntas:

• ¿En base a qué se “corregirá” el NFP anterior?

• ¿Quién y cómo determinará la “precisión” de los próximos informes?

• ¿Y cómo realizar un análisis de mercado a corto plazo sin una evaluación actualizada del mercado laboral?

Por ahora no hay nadie que responda a estas preguntas, pero, si nuestros lectores tienen sugerencias, pueden expresarlas.

Así que actuamos con sensatez y evitamos riesgos innecesarios.

¡Buenos beneficios para todos!