Trump’s silver bullet: target achieved

How to survive the market after the catastrophe

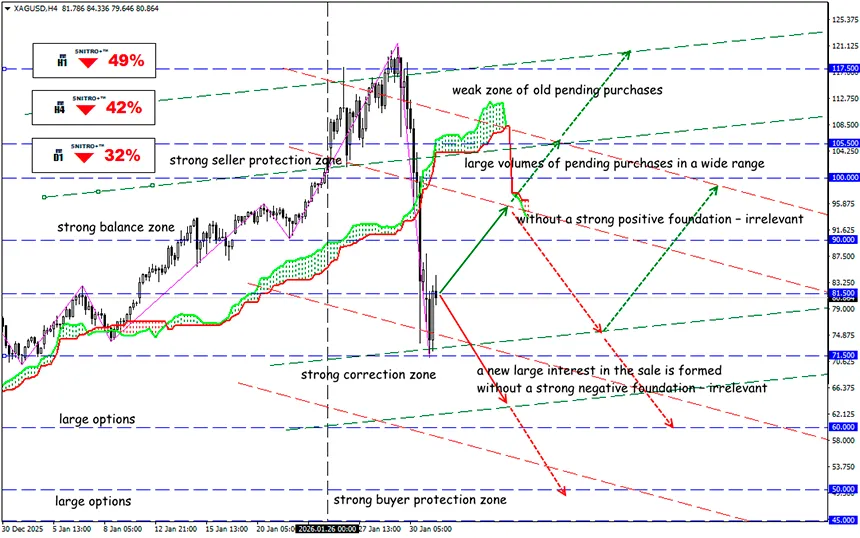

XAG/USD

Ключова зона 71.5000 - 81.5000

Buy: 82.5000 (на сильному позитивному фундаменті) ; ціль 87.50-91.50; StopLoss 81.7000

Sell: 70.5000 (на впевненому пробитті рівня 71,00) ; ціль 63.50-60.00; StopLoss 71.3000

Вважається, що основним тригером ринкової істерії стала номінація Кевіна Ворша на посаду голови ФРС. Ринок сприймає його як активного «яструба» та дисциплінованого «друга» Трампа, тому реакція була показовою, адже інвестори звикли до м’якої монетарної політики.

- Перекупленість давно попереджала про розворот, але ринок показав, наскільки швидко може реалізуватися сценарій, у який майже ніхто не вірив. Ті, хто піддався ажіотажу на зростанні срібла та золота, опинилися в мінусі. Ті, хто виставив повноцінний захист, зберегли прибуток. Хто встиг розвернутися — заробив.

- Валюти пережили шок відносно спокійно, найбільше постраждали золото і срібло (класичний «blow-off top») — падіння на 16% і 39%, криптовалюти продовжують знижуватися.

- Масово постраждали позиції з високим левериджем. У той момент, коли в трейдерському середовищі стало престижно хвалитися запасами срібла, ринкова корекція стала неминучою. Ворш просто став зручним приводом для фіксації прибутку в перегрітому трейді на знецінення долара (debasement trade).

Ті, хто торгує за новинами, взагалі були в шоці: ринок летить у прірву, шукаємо новини, що стали причиною, а їх — немає. Ми вважаємо, що призначення нового голови ФРС (яке ще навіть не відбулося!) — лише привід. Реальна причина — звичайне технічне рішення CME Group (біржа COMEX) щодо зміни правил розрахунку забезпечення за контрактами на золото і срібло.

Нагадаємо:

З 13 січня 2026 року CME змінила маржинальні вимоги для ф’ючерсів на золото, срібло, платину та паладій із фіксованих сум у доларах на відсоток від номінальної вартості. Банки та брокери зажадали від усіх, хто необережно обрав маржу для купівлі металів з плечем, реальні гроші як заставу.

Технічне підвищення маржі просто знижує кредитне плече: трейдерам потрібно більше капіталу, щоб контролювати той самий розмір контракту. Маржа на золото встановлена на рівні 5%, а на срібло — 9%. Аналогічні відсоткові розрахунки застосовуються до платини та паладію.

Чим вищі ціни на золото і срібло, тим більше маржі повинні вносити ті, хто тримає короткі позиції. Це означає, що продажі металів стали значно «дорожчими». Спот-трейдери з надмірним плечем швидше зазнають збитків, ніж провокують високу волатильність. Примусове закриття = вища волатильність.

Далі все просто: якщо різко падає ціна вашого ключового активу, то, намагаючись компенсувати втрати, трейдер починає продавати інші якісні папери та активи зі свого портфеля — просто щоб врятувати капітал.

І, до речі, ідея про «дефіцит технологічного срібла» — це звичайна ринкова маніпуляція. Немає на ринку такого дефіциту, щоб ціна зросла майже втричі.

Що стосується середньострокового тренду по металах, то він, швидше за все, зламаний. Хоча довгостроковий тренд ще має шанс залишитися позитивним.

Але якщо ринок «продовжить продавати Америку», то ціна срібла в зоні $60 нікого не здивує.

Є ще одна цікава тема: якщо спекулянти пішли із золота та срібла, то куди перемістився цей капітал?

Судячи з усього, жодних нових вільних коштів на ринку поки не видно. Просто всередині групи людей, які торгували сріблом, відбулося певне перерозподілення коштів. Одні продали, інші купили. І обидві сторони поки що воліють не ризикувати.

Тому діємо розумно й даремно не ризикуємо.

Всім – профітів!