الرصاصة الفضية لترامب: الهدف تحقق

كيف ننجو في السوق بعد الكارثة

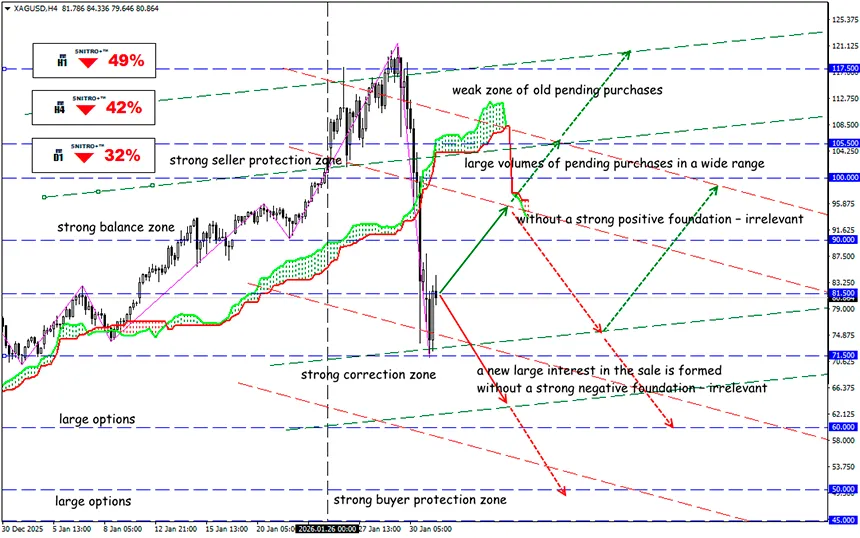

XAG/USD

المنطقة الرئيسية:71.5000 - 81.5000

الشراء:82.5000 (على أساس إيجابي قوي) ; الهدف87.50-91.50; StopLoss 81.7000

بيع:70.5000 (عند اختراق مستوى 71.00 بثقة) ; الهدف63.50-60.00; StopLoss 71.3000

يُفترض أن المحفّز الرئيسي لهستيريا السوق كان ترشيح كيفن وورش لمنصب رئيس الاحتياطي الفيدرالي. السوق يعتبره “صقراً” نشطاً و“صديقاً” منضبطاً لترامب، ولذلك كانت ردّة الفعل معبّرة، إذ اعتاد المستثمرون على سياسة نقدية ميسّرة.

- حالة التشبّع الشرائي كانت تحذّر منذ فترة طويلة من انعكاس الاتجاه، لكن السوق أظهر مدى سرعة تحقق سيناريو لم يكن أحد تقريباً يؤمن به. من انجرف وراء الحماس في صعود الفضة والذهب انتهى به الأمر إلى الخسارة. من وضع حماية كاملة حافظ على الأرباح. ومن تمكّن من عكس مراكزه حقق مكاسب.

- العملات تجاوزت الصدمة بهدوء نسبي، بينما كان الذهب والفضة الأكثر تضرراً (نموذج كلاسيكي لـ “blow-off top”) — هبوط بنسبة 16% و39% على التوالي، في حين تواصل العملات الرقمية الهبوط.

- تضررت المراكز ذات الرافعة المالية العالية بشكل جماعي. في الوقت الذي أصبح فيه التفاخر باحتياطيات الفضة أمراً مرموقاً بين المتداولين، أصبحت التصحيحية السوقية حتمية. وورش كان مجرد ذريعة مناسبة لجني الأرباح في صفقة محمومة على تراجع قيمة الدولار (debasement trade).

المتداولون الذين يعتمدون على الأخبار فقط كانوا في حالة صدمة: السوق ينهار، نبحث عن الأخبار التي كانت السبب — ولا نجد شيئاً. نحن نعتقد أن تعيين رئيس جديد للاحتياطي الفيدرالي (الذي لم يحدث بعد أصلاً!) مجرد ذريعة. السبب الحقيقي هو قرار تقني بحت من مجموعة CME (بورصة COMEX) يتعلق بتغيير قواعد احتساب الهامش لعقود الذهب والفضة.

للتذكير:

اعتباراً من 13 يناير 2026، غيّرت CME متطلبات الهامش لعقود الذهب والفضة والبلاتين والبلاديوم من مبالغ ثابتة بالدولار إلى نسبة مئوية من القيمة الاسمية. البنوك والوسطاء طالبوا جميع من اختاروا بتهور شراء المعادن برافعة مالية بتقديم أموال حقيقية كضمان.

الرفع التقني للهامش يقلّل ببساطة الرافعة المالية: يحتاج المتداولون إلى رأس مال أكبر للتحكم في نفس حجم العقد. تم تحديد هامش الذهب عند 5%، والفضة عند 9%. وتُطبّق نسب مماثلة على البلاتين والبلاديوم.

كلما ارتفعت أسعار الذهب والفضة، زاد الهامش المطلوب من أصحاب المراكز القصيرة. وهذا يعني أن بيع المعادن أصبح أكثر “كلفة”. المتداولون الفوريون ذوو الرافعة المفرطة يتكبّدون خسائر أسرع مما يخلقون تقلبات عالية. التغطية القسرية = تقلب أعلى.

بعد ذلك يصبح كل شيء بسيطاً: إذا انخفض سعر أصلك الرئيسي بشكل حاد، فإن المتداول، في محاولة لتعويض الخسائر، يبدأ ببيع أصول أخرى وأسهم عالية الجودة في محفظته — فقط لإنقاذ رأس المال.

وبالمناسبة، فكرة “نقص الفضة التكنولوجية” ليست سوى تلاعب سوقي عادي. لا يوجد في السوق نقص يبرر تضاعف السعر تقريباً ثلاث مرات.

أما بالنسبة للاتجاه المتوسط الأجل للمعادن، فمن المرجح أنه قد انكسر. رغم أن الاتجاه طويل الأجل لا يزال لديه فرصة للبقاء إيجابياً.

لكن إذا استمر السوق في “بيع أمريكا”، فإن سعر الفضة في منطقة $60 لن يفاجئ أحداً.

وهناك نقطة أخرى مثيرة للاهتمام: إذا خرج المضاربون من الذهب والفضة، فأين انتقل هذا رأس المال؟

يبدو أنه لا توجد حتى الآن أموال جديدة حرة في السوق. كل ما في الأمر أن الأموال بين مجموعة المتداولين في الفضة أُعيد توزيعها بطريقة ما. بعضهم باع، وبعضهم اشترى. وكلا الطرفين يفضّل في الوقت الحالي عدم المخاطرة.

لذا نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباح موفقة للجميع!