FED: mais um aperto de tempo, mas sem alternativas

A cúpula em Jackson Hole dissipará a névoa

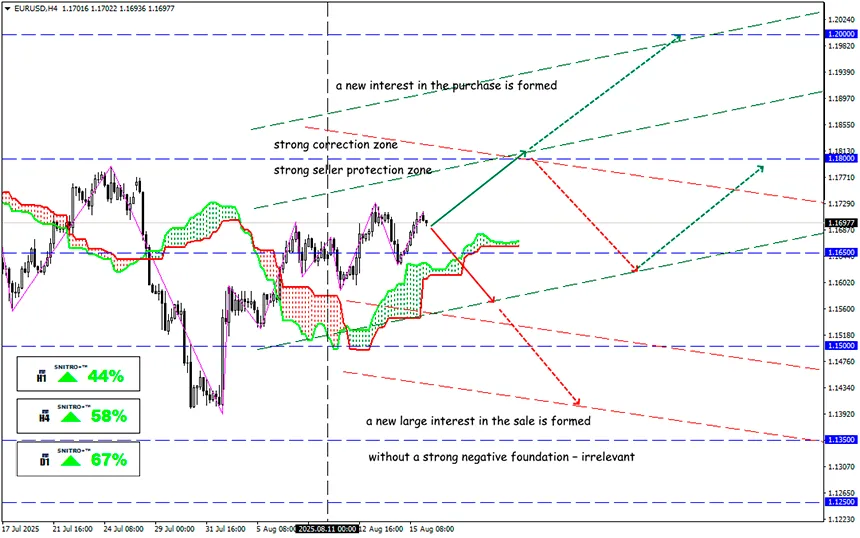

#EURUSD

Zona-chave: 1.1600 - 1.1720

Compra: 1.1750 (com uma forte quebra de 1,71) ; alvo 1.1950-1.2000; StopLoss 1.1680

Venda: 1.1600 (com fortes fundamentos negativos) ; alvo 1.1450-1.1300; StopLoss 1.1670

O mercado aguarda de Powell informações claras sobre as ações do FED na reunião de 17 de setembro. A reação dependerá de sua posição: Jay admite ou não uma redução da taxa?

A semana passada foi uma decepção para os traders. A reação aos principais dados econômicos dos EUA foi ilógica — os mercados preferiram se ocupar de política. Mas, à medida que a percepção vier, uma reação forte deve ocorrer, talvez já nos próximos dias.

• Os mercados ignoraram o aumento da inflação básica CPI dos EUA, que superou junho em 0,2% a/a. É provável que o pico do impacto dos tarifas sobre a inflação fique evidente entre setembro e o Natal, já que em 29 de agosto será revogada a regra que permitia aos americanos comprar até US$ 800 em mercadorias sem impostos.

• A inflação PPI nos EUA chocou com um crescimento injustificado, mas a reação do dólar foi fraca, e os primeiros comentários de membros do FED de que a redução da taxa em setembro ainda não está descartada geraram uma nova onda de vendas da moeda.

• As vendas no varejo vieram fortes, considerando a revisão positiva de junho, mas os mercados simplesmente as ignoraram.

Espera-se que, após o debate de hoje sobre o conflito na Ucrânia, a pressão política diminua e o mercado passe a reagir mais plenamente às estatísticas.

O foco agora está nos PMI da Zona do Euro e do Reino Unido para agosto. O impacto das tarifas de Trump ainda é opaco, mas este é o primeiro relatório relevante que mostrará o humor dos consumidores após o acordo comercial EUA-UE. As projeções são otimistas, mas a realidade pode ser negativa.

Agora toda a esperança recai sobre a próxima reunião do clube de debates do FED em Jackson Hole. O discurso de abertura do presidente do FED sempre foi importante e normalmente define a direção da política por pelo menos meio ano. Evitar respostas não ajudará Powell desta vez — tudo já está claro (exceto a qualidade dos dados estatísticos que será produzida pelo novo chefe do BLS, protegido de Trump).

Aliás, o simpósio também oferece aos colegas do FED a chance de mostrar apoio a Powell em meio às críticas constantes de Trump. O tema da real independência dos bancos centrais também deve surgir nas conversas de bastidores.

O discurso de Powell pode se transformar em grande decepção para os mercados. Volumes especulativos se acumulam em ambos os lados, e negociar nesse tipo de “notícia” não é recomendado.

Portanto, agimos com prudência e evitamos riscos desnecessários.

Bons lucros a todos!