A Europa prepara uma surpresa para Trump

O mercado acionista procura proteção contra a agressão dos EUA

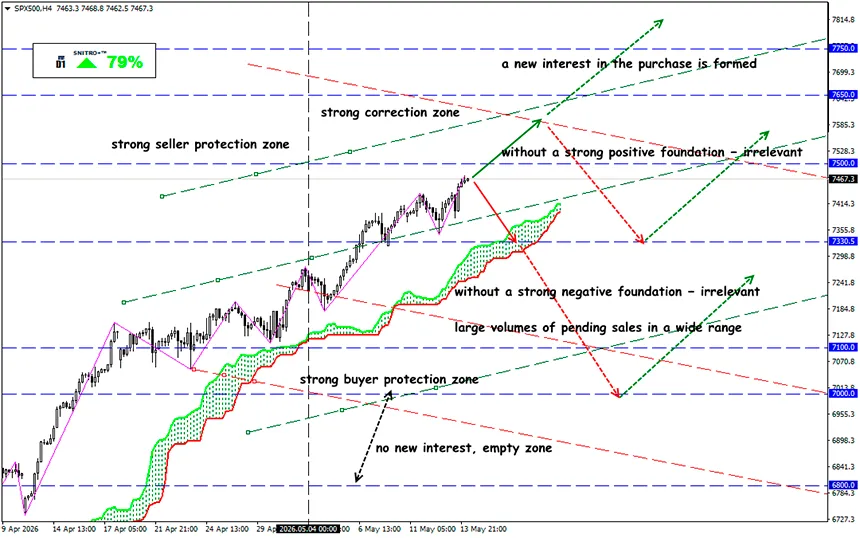

SP500

Zona-chave: 7,400 - 7,500

Compra: 7,550 (num rompimento decisivo acima de 7,500); alvo 7,650-7,700; StopLoss 7,500

Venda: 7,350 (com fundamentos fortemente negativos); alvo 7,150; StopLoss 7,420

A depositária europeia de valores mobiliários Euroclear está a considerar o uso de obrigações chinesas como colateral para transações financeiras. Se implementada, a iniciativa representará um passo importante rumo à integração do mercado de dívida da China na infraestrutura financeira global e aumentará a atratividade dos ativos chineses para investidores internacionais.

Lembrete:

As ações europeias são significativamente mais baratas em termos de múltiplos de avaliação e tendem a reagir de forma mais forte à recuperação do comércio global. Durante períodos de stress global, o capital geralmente sai dos ativos europeus e migra para títulos americanos. A exceção é o mercado britânico (índice FTSE 100), que depende menos da China e possui maior exposição ao petróleo e às commodities.

A discussão centra-se agora em obrigações governamentais chinesas e dívida corporativa de alta qualidade que poderiam ser utilizadas pelos participantes do mercado como colateral para transações, gestão de liquidez e aplicações mais amplas em liquidações internacionais e operações de repo nos mercados globais de capitais.

Tal medida poderá fortalecer o papel dos instrumentos de dívida chineses, embora a implementação dependa da avaliação de riscos. Esse processo possui atualmente uma forte dimensão política.

Porque isto é importante para os mercados?

O reconhecimento destes ativos por uma das principais infraestruturas europeias de clearing e liquidação poderá elevar o estatuto das obrigações chinesas entre investidores globais e instituições financeiras.

A possibilidade de utilizar obrigações como colateral torna-as um instrumento mais funcional e não apenas um veículo de investimento, o que normalmente aumenta o interesse de bancos, fundos, gestores de ativos e investidores privados.

Num contexto de fragmentação geopolítica e reavaliação dos riscos cambiais, os participantes do mercado continuam à procura de ativos alternativos de elevada qualidade fora do tradicional universo de títulos denominados em dólares e euros.

Este é um forte argumento a favor da internacionalização do mercado financeiro chinês e do fortalecimento gradual dos ativos denominados em yuan. Contudo, preocupações com transparência, riscos de crédito, regulamentações transfronteiriças e a disposição dos participantes internacionais em utilizar ativamente títulos chineses como garantias comerciais continuam a ser limitações fundamentais.

Se a Euroclear implementar esta prática, os mercados poderão receber um sinal de aumento gradual da “aceitação” das obrigações chinesas — não apenas como ativos de investimento, mas também como instrumentos completos de liquidação.

Para os mercados acionistas globais, a visita de Trump à China não é apenas um evento diplomático. Representa um potencial ponto de reavaliação para:

- o crescimento global;

- o comércio mundial;

- as cadeias de abastecimento;

- o setor tecnológico;

- o risco de uma nova Guerra Económica Fria.

Os mercados acionistas não reagirão ao simples facto da reunião, mas à resposta a uma questão: os EUA e a China caminham para uma competição controlada ou o mundo entra numa fase de fragmentação económica acelerada? Isso determinará a direção das ações americanas, europeias e asiáticas durante os próximos meses.

O que isto significa na prática?

O mercado acionista americano depende menos da China do que a Europa ou a Ásia. No entanto, os Estados Unidos continuam a ser o centro do setor tecnológico global, o núcleo da infraestrutura de IA e o emissor da principal moeda de reserva mundial.

Para o S&P 500, um resultado positivo da cimeira (adiamento da guerra comercial, preservação das cadeias de abastecimento, etc.) seria um importante catalisador bullish. Isto é especialmente relevante para gigantes como Apple, Nvidia, AMD, Qualcomm, Tesla, Microsoft, Amazon, Meta, Caterpillar, Boeing, Nike e Starbucks.

Neste momento, o capital institucional teme não uma recessão nos EUA, mas sim a escalada tarifária, pressão sobre as Big Tech, interrupções nas cadeias de abastecimento e um choque geopolítico nos mercados de commodities. Se as negociações falharem, os mercados começarão a precificar riscos de tarifas mais elevadas, desaceleração do comércio global e uma nova “guerra” tecnológica.

Assim, agimos com prudência e evitamos riscos desnecessários.

Lucros para todos!