اليورو "يتحول إلى الرقمي": التكنولوجيا تغيّر العالم المالي

البنوك الأوروبية تطلق اليورو الرقمي

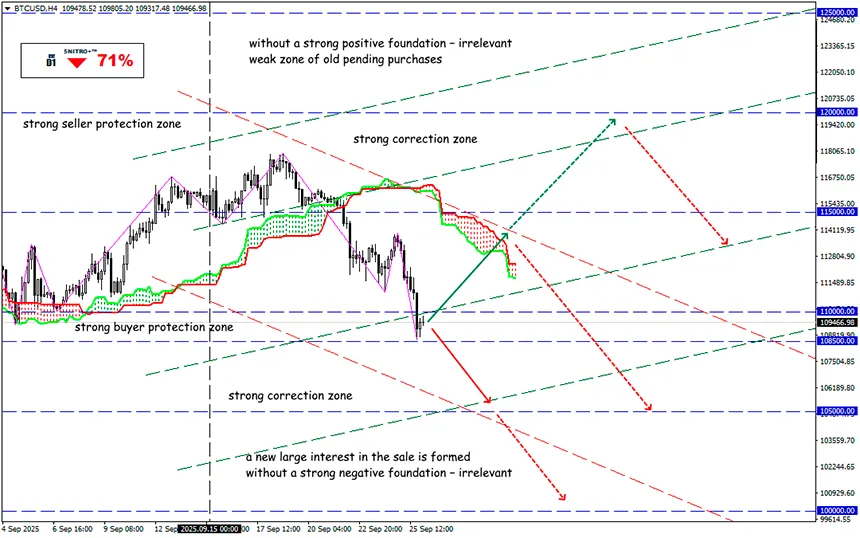

BTC/USD

المنطقة الرئيسية:108,500 - 110,000

الشراء:110,500 (على أساسيات إيجابية قوية); الهدف113,500-115,500; ستوب لوس109,000

بيع:108,000 (بعد إعادة اختبار مستوى 110,000) ; الهدف105,500-103,500; ستوب لوس109,500

البنك المركزي الأوروبي مستعد لمشروع طموح – إطلاق اليورو الرقمي (CBDC). وإلا فإن أوروبا قد تجد نفسها معتمدة على الأنظمة المالية الأمريكية أو الصينية.

تسعة بنوك أوروبية توحدت لإطلاق "عملة مستقرة باليورو" وفقًا لتشريعات MiCA. الهدف هو تقديم بديل تنافسي أمام العملات المستقرة الأمريكية المهيمنة على السوق.

من بين المشاركين: ING، Banca Sella، KBC، Danske Bank، DekaBank، UniCredit، SEB، CaixaBank وRaiffeisen Bank International. المشروع مفتوح للاستثمارات الخاصة والعامة.

من أجل التنفيذ، أنشأ الكونسورتيوم المصرفي شركة مسجلة في هولندا، ما يسمح بالحصول على رخصة إصدار أموال إلكترونية من البنك المركزي المحلي. ومن المقرر إطلاق الرمز في النصف الثاني من عام 2026.

سيشرف البنك المركزي الأوروبي على تطبيق اليورو الرقمي، بينما سيكون لوزراء مالية دول الاتحاد الأوروبي الحق في التصويت على الإصدار وتحديد حدود الإيداع. وسيحتفظ المستخدمون بالعملة في محافظ يديرها البنك المركزي الأوروبي أو البنوك الوسيطة. وستتم المدفوعات فورًا من دون Visa أو Mastercard.

اليورو الرقمي يمنح البنك المركزي الأوروبي القدرة على التحكم المباشر في التدفقات النقدية، حتى من دون مشاركة البنوك عند الحاجة. بالنسبة للجهة المنظمة المسؤولة عن استقرار الأسعار في 20 دولة، يعد هذا أداة بالغة الأهمية.

حاليًا، تبلغ القيمة السوقية لقطاع العملات المستقرة نحو 295 مليار دولار؛ لا يزال USDT الأمريكي مهيمنًا (58.6%)، يليه USDC من Circle (29.9%).

في بداية عام 2025، حصل عشرة مُصدِرين على تراخيص MiCA التي تسمح لهم بإصدار العملات المستقرة في المنطقة الاقتصادية الأوروبية. وتقدر القيمة السوقية للعملات المستقرة القائمة على اليورو بـ 562 مليون دولار، وأكبرها EURC على بلوكتشين Solana الذي أطلقته Circle في ديسمبر 2023.

الخطر الأساسي للمشروع هو الخصوصية: تفخر أوروبا بمعاييرها الصارمة لحماية البيانات، لكن فكرة العملة الرقمية الحكومية تثير مخاوف من الرقابة الشاملة.

الخطر الثاني هو الضربة للبنوك التجارية: فهي حاليًا تجمع الودائع التي تُستخدم لتمويل القروض. إذا قام ملايين العملاء بتحويل الأموال إلى الشكل الرقمي، ستفقد البنوك المصدر الرئيسي للسيولة. ولهذا السبب، فُرض حد أولي – لا يزيد عن 3000 يورو رقمي لكل مستخدم.

بالنسبة للأعمال، يعد اليورو الرقمي بتقليل الاعتماد على عمالقة الدفع الأمريكيين وتخفيض الرسوم.

يجب أن يكون اليورو الرقمي مبتكرًا ولكن حذرًا، لتجنب إثارة الذعر. إذا قدم مدفوعات غير متصلة بالإنترنت، تحويلات عبر الحدود فورية وضمانات حقيقية للخصوصية، فسيكون لديه فرصة كبيرة ليصبح خيارًا شائعًا للمدفوعات.

سواء كان هذا اختراقًا أو فشلًا – سيظهر مع مرور الوقت.

لذا نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباح موفقة للجميع!