Рынок утраченных надежд

Центробанки не удивили; Китай готовит новую оборону; Трамп – очередное наступление.

Ни один из процессов торговых переговоров не показал прогресса. Прошедшая неделя была бы совсем скучной, если бы не $22 млн. подсудимого Манафорта.

ЕЦБ и Драги не дали рынкам новой информации. Сохраняется оптимизм в отношении роста инфляции, в основном – благодаря росту зарплат, основным риском для экономики остается протекционизм США; прогнозы скорректированы незначительно. Повышение ставки ЕЦБ не ожидается до марта 2020 года. На вопрос об Италии Драги заявил, что мандатом ЕЦБ является ценовая стабильность, а не монетизация госдолга стран Еврозоны, так что евроQE все-таки финиширует до конца года. Рост евро в четверг был спровоцирован решением ЦБ Турции и замедлением роста инфляции в США.

В войне Италии за бюджет с дефицитом, соответствующим правилам ЕС (ниже 3%.), намечаются первые жертвы. Если Триа сохранит свой пост, а дефицит бюджета будет совпадать с его обещаниями в диапазоне 1,5%-1,8%, то евро получит мощный стимул к росту; в то время как его отставка приведет к отвесному падению евро на 1,5-2 фигуры. Однако текущий проект бюджета предлагает финансирование только 40% минимального дохода граждан: новый конфликт «помогает» Сальвини, который активно повышает свой рейтинг за счет борьбы с иммигрантами. Срок подачи проекта в парламент – 27 сентября, но если отставка министра финансов будет, но ее логично озвучить на текущей неделе.

В программе предстоящего 20 сентября саммита лидеров ЕС две основные темы: уже привычный Brexit и разработка новой стратегии в торговых переговорах с США. Оптимистические заявления Барнье привели к покупкам британских активов, но оптимизм рынков чрезмерен и базовые позиции лидеров ЕС в отношении Британии неизменны.

Еврокомиссия начала пересматривать протокол по ирландской границе как раз для того, чтобы он стал политически более приемлемым для Великобритании. Судьба премьера-министра зависит от уступок ЕС: если Мэй не вернется с саммита с победой, то до конца года нужно ожидать отставку правительства и досрочные выборы в парламент. Для нынешнего премьера шансы потерять пост лидера партии на октябрьской конференции Консервативной партии очень высоки, а кандидатура Джонсона Европу не устраивает. В то же время Лондон готовит вторую партию консультационных документов, подготовленных на случай провала переговоров.

Далее основные события – кратко:

- Трамп отверг предложение ЕС по взаимной компенсации пошлин на импорт авто – теперь он требует снижения торговых барьеров в секторе сельского хозяйства с отменой субсидий, что неприемлемо для многих стран ЕС, в частности, Германии и Франции. Лидерам ЕС нужна активная программа, но решение будет сложным, при отсутствии достижения компромисса Евросоюз окажется под угрозой распада, чего, собственно, Трамп и добивается.

- Пол Манафорт признал себя полностью виновным по всем пунктам обвинений в преступном сговоре против США и сговоре с целью препятствовать правосудию. Его сделка со спецпрокурором Робертом Мюллером, кроме активного сотрудничества в теме теневого финансирования «проекта Трамп», предполагает передачу государству прав собственности на недвижимость на $22 млн. Теперь для Трампа главное − сдержать обсуждение вопроса импичмента в Конгрессе до 6 ноября.

- Оптимизм по вопросу NAFTA практически умер. Трюдо пошел на уступки в отношении молочного рынка, но для подписания соглашения Канада хочет сохранения статьи 19 по решению споров. Наиболее осведомленный участник переговоров Фриланд считает, что при текущей динамике обсуждения выполнение дедлайна до 30 сентября невозможно. Новый раунд переговоров открывается сегодня.

- Новый план пошлин на китайские товары на сумму $200 млрд. готов, но пока не озвучен. Уровень пошлин снижен с 255 до 10%. Несмотря на то, что стороны договорились провести переговоры по торговым противоречиям, сегодня выход Трампа с таким решением на публику вполне вероятен.

- Китай готовится к схватке − азиаты умеют ждать. Трамп привык оценивать свой успех по динамике американских фондовых индексов, но плохо понимает механизм ответного китайского удара. Разрушение корпоративных цепочек поставок в США приведет к непременному краху Уолл-стрит и первые сигналы уже поступают от Apple, Cisco, Qualcomm, Texas Instruments и General Motors.

- 23 сентября состоится заседание комитета ОПЕК+, но до конца года соглашение о добыче нефти вряд ли будет отменено. Резкий рост добычи нефти следуют ожидать в следующем году. Сезон ураганов в США и приближение дедлайна по введению санкций на экспорт нефти Ирана держат цены на максимуме, по крайней мере, до появления явного позитива в переговорах США-Китай.

Люди из ФРС переходят в режим «тишины» перед заседанием 25-26 сентября. Драги выступит во вторник и среду, но темы выступлений далеки от монетарной политики. На текущий момент ЕЦБ не считает необходимым корректировать реакцию рынка.

На текущей неделе обращаем внимание на производственный индекс ФРБ Филадельфии, отчеты по строительству, PMI промышленности и услуг США; по Еврозоне − отчет по росту инфляции в сентябре (не исключен пересмотр базовой инфляции в сторону повышения) и PMI промышленности и услуг. Интересующимся темой Brexit имеет смысл прислушаться к британским отчетам по инфляции и объему розничных продаж. BOJ объявит решение по процентной ставке; начало торговых переговоров США запланировано на 21 сентября.

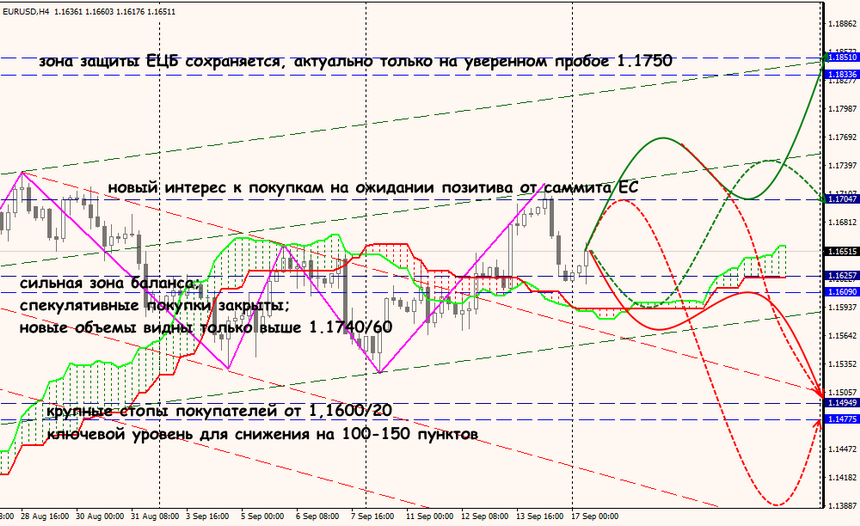

Технический анализ EUR/USD

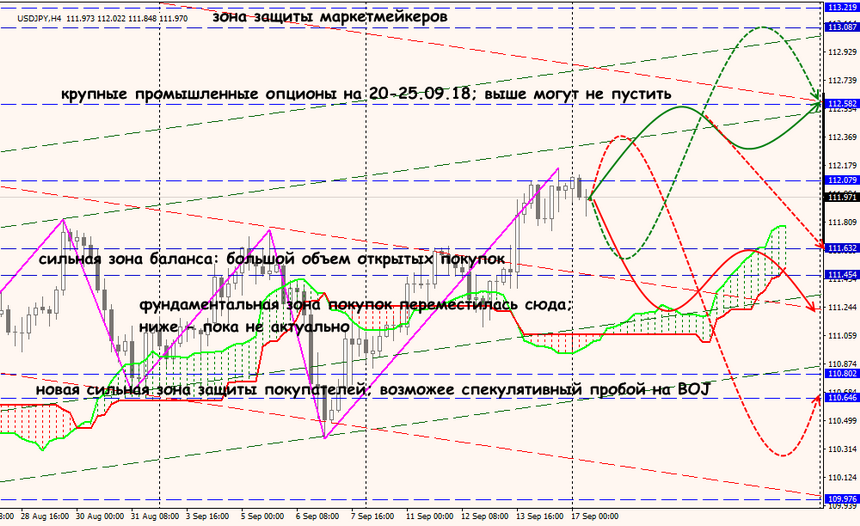

Технический анализ USD/JPY